Блог

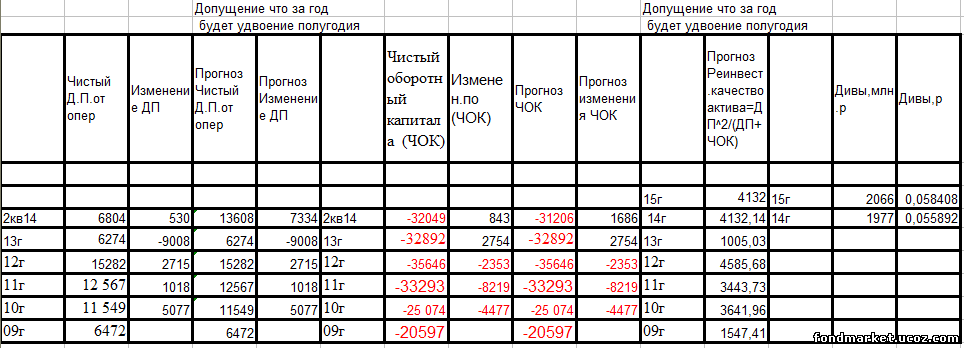

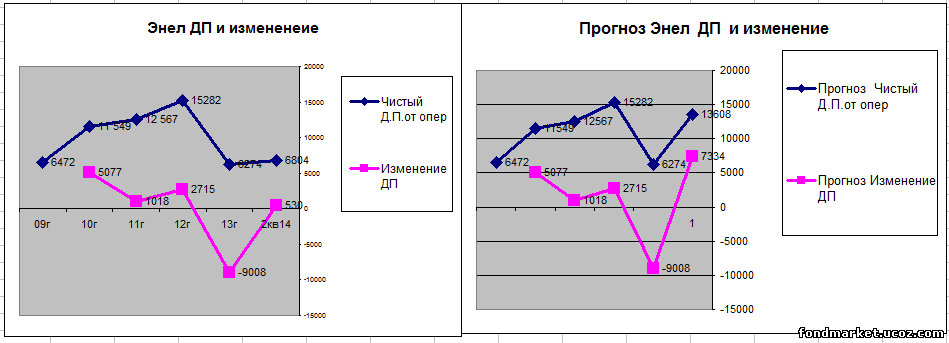

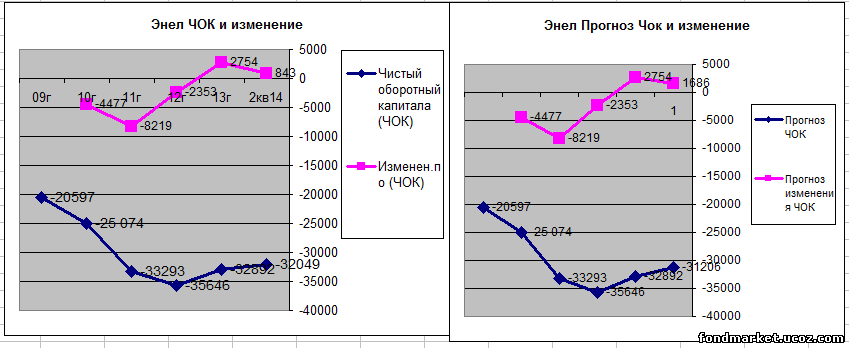

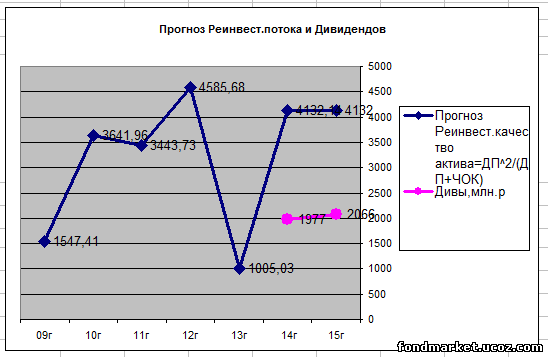

У Энел вышел неплохой отчёт. Можно построить кривые его базовых функций и сделать их прогноз на 14 г., а также на дивиденды, которые возможно будут за него объявлены.

Делается допущение, что за год будет удвоение полугодия.

Дивиденды за 14г. вряд ли смогут превысить 0.05-0.06 р. Это не более 2 млрд.р.

Соответственно максимальные разумные котировки перед периодом отсечек могут достигать 5-6% дисконта. Это = 1,15-1,2 р.

Упреждая вопрос:

Что означает, «Реинвестиционный денежный поток» ?

Это максимальная стоимость компании, вычисленная с помощью квадратичной формулы обрат

...

Читать дальше »

Просмотров:

776

|

Добавил:

Воронноров

|

Дата:

02.08.2014

|

|

Разница между техническим и фундаментальным анализом стирается через общность способов исследования данных для составления прогноза.

Технический анализ исследует вторичные данные в виде цены и её изменения.

Фундаментальный анализ исследует первичные данные в виде ключевых инвестиционных показателей.

Математический способ исследования неизбежно общий.

Разными могут быть только исследуемые параметры.

Современная инвестиционная теория закладывает в основу допущение, что инвестор, получает доход от дивидендов и изменения цены на бирже.

Это, изначально, делает её спекулятивной ненаучной метафизической абстракцией.

Ведь цена на бирже опирается на метафизические представления ограниченной группы людей, а не на объективные экономические факты деятельности компании.

Подобный подход лишает исследование однозначной системы координат и однозначной точки отсчёта.

При отсутствии однозначной точки отсчё

...

Читать дальше »

Просмотров:

801

|

Добавил:

Воронноров

|

Дата:

30.07.2014

|

|

Просмотров:

975

|

Добавил:

Воронноров

|

Дата:

24.07.2014

|

|

Дифференциация понятий: Дивидендные возможности и Дивидендные реальности, возможно ключевая, для понимания нелинейности биржевых процессов.

Рынок растёт на дивидендных возможностях и падает на дивидендных реальностях.

Попытаюсь оценить эти явления в абсолютных цифрах.

В прошлых постах, мною были обозначены два базовых показателя, совместно определяющих качество инвестиционного процесса через квадратичную зависимость.

Напомню, как они называются, и как появляется эта квадратичная зависимость, отражающая принцип обратной связи.

Показатели:

1. Денежный поток от операций (ДП).

2. Чистый оборотный капитал (ЧОК).

Зависимость, отражающая принцип обратной связи:

1.Проблема + Решение =1

2. 1 / Решение = Пропорция.

3. Результат = Решение / пропорция.

4. Результат = Решение / (1 / Решение)

5. Результат = Решение ^2 / 1.

6. Результат = Решение ^2 / (Проблема + Решение)

...

Читать дальше »

Просмотров:

1502

|

Добавил:

Воронноров

|

Дата:

20.07.2014

|

|

В данном опусе будет попытка описать качество инвестиционного инструмента через его производную, в виде реинвестиционной возможности, в связке риск-доходность.

Так как линейный взгляд на реальность порождает много ошибок и мифов, я попытаюсь посредством всё той же волшебной формулы обратной связи, описать инвестиционное качество инструмента через его реинвестиционные возможности.

Несомненно, диалектика понятий риск-доходность должна быть конкретизирована, выражена математически, и в абсолютных цифрах.

Не знаю, занимался ли, кто-нибудь, подобными определениями экономических понятий.

О нелинейности пространства и времени общественность ещё что-то слышала, а вот о нелинейности инвестиционного процесса, все догадываются из опыта, но сформулировать в абсолютных цифрах никто не удосужился.

Возможно, я первый, и ссылки на автора идеи обязательны.

(Тем, кто получит на развитии данной темы Нобеля, желательно переслать автору 5 копеек за бесплат

...

Читать дальше »

Просмотров:

1022

|

Добавил:

Воронноров

|

Дата:

06.07.2014

|

|

Т.к. суть различия между спекулянтом и инвестором, важны для понимания излагаемой теории, то есть необходимость подробно это описать, графически и статистически.

Противоречия проистекают из различия целей и средств их достижения.

Инвестор стремится определить будущую дивидендную или процентную денежную доходность инвестиционного объекта, купить его максимально дёшево и «доить» по возможности, долгий срок.

Курсовая стоимость инвестиционного объекта его не сильно волнует. Ему важны надёжность, и генерируемый инвестиционным инструментом денежный поток.

Спекулянт стремиться определить будущую курсовую стоимость инвестиционного объекта, основываясь на мнениях об этом третьих лиц.

Использовать различные абстрактные, эмоциональные, неденежные представления о предмете спекуляции, с целью раздуть из мухи слона, и пользуясь рефлексией безграмотной толпы, перепродать его, по возможности, б

...

Читать дальше »

Просмотров:

876

|

Добавил:

Воронноров

|

Дата:

30.06.2014

|

|

В прошлом посте был рассмотрен традиционный, спекулятивный взгляд на связку «оборотные активы + обязательства». Когда все средства, поступающие в компанию, считаются несомненным позитивным фактом, независимо от их предназначения.

Разумеется, это исключительно грубое и спекулятивное допущение, как современной экономической теории, так и массового представления об инвестиционном процессе.

Обратная связь в виде возникающих рисков из рассмотрения исключается.

Для инвестора эта связь обязательно существует и в относительном виде описывается формулой:

Достаточность капитала = (оборотные активы + обязательства) / оборотные активы.

Теперь выразим Достаточность капитала в абсолютных цифрах.

Достаточность капитала = оборотные активы - обязательства.

Разница оборотных активов и обязательств даёт инвестору конкретную цифру существующей проблемы.

Соответственно, изменение этой цифры во време

...

Читать дальше »

Просмотров:

949

|

Добавил:

Воронноров

|

Дата:

29.06.2014

|

|

Т.к. я начал излагать основные понятия, на которых основана Фундаментальная инвестиционная теорема, то посты будут названы : Фундаментальная инвестиционная ТЕОРИЯ Вороннорова.

Необходимость в создании собственной теории возникла из неспособности существующих инвестиционных теоретических представлений адекватно отражать реальность.

Она заключается в упрощённом, линейном и не рыночном взгляде на инвестиционный процесс.

Он представляется, как линейная функция бухгалтерско-налоговых доходов, отнесённых ко времени.

На этом все умозаключения заканчиваются.

Процесс инвестирования представляется как вечно-продолжающаяся деятельность, риски по которой практически не существуют и поэтому не рассматриваются.

Из этого следует распространённый фундаментальный постулат «купил и держи».

Когда-нибудь отрастёт.

Подобное линейное упрощение очень удобно и выводит процесс из рыночных и диалектических взаимосвязей.

...

Читать дальше »

Просмотров:

853

|

Добавил:

Воронноров

|

Дата:

26.06.2014

|

|

Денежный поток оборотных активов и связка баланса «оборотные активы + обязательства», - это ключевое место, основная ось, инвестиционного и спекулятивного анализа.

На этой главной оси баланса, встречаются спекулянт с инвестором. И на ней же, они расходятся в разные стороны.

Суть расхождения в принципиально разных точках отсчёта и источниках предполагаемого дохода.

Инвестор строит свои расчёты на реальных источниках дохода, которые можно получить с объекта инвестирования.

Спекулянт строит свои расчёты на мнении третьих лиц, о доходах объекта инвестирования, с целью перепродажи.

Т.к. в преобладающей ныне инвестиционной теории, почти все показатели носят абстрактный характер, а оценка компании ведётся по всем деньгам и ресурсам, которые в неё поступают, независимо от источника их происхождения и предназначения,

то и результаты, основанные на таких данных, неизбежно, становятся полностью спек

...

Читать дальше »

Просмотров:

986

|

Добавил:

Воронноров

|

Дата:

25.06.2014

|

|

В предыдущем опусе, мною было сделано существенное замечание, о простоте линейного способа расчёта СДП, и проблемах, которые могут появиться из его ограниченности.

Подобной простотой порождены распространённые ошибки многих аналитиков, одну из которых я отметил в своём посте про Мосэнергосбыт.

...

Читать дальше »

Просмотров:

825

|

Добавил:

Воронноров

|

Дата:

20.06.2014

|

| « 1 2 ... 65 66 67 68 69 ... 75 76 » |