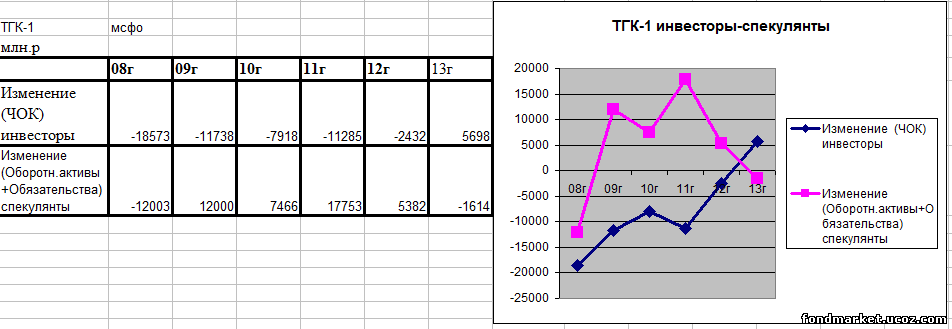

В прошлом посте был рассмотрен традиционный, спекулятивный взгляд на связку «оборотные активы + обязательства». Когда все средства, поступающие в компанию, считаются несомненным позитивным фактом, независимо от их предназначения.

Разумеется, это исключительно грубое и спекулятивное допущение, как современной экономической теории, так и массового представления об инвестиционном процессе.

Обратная связь в виде возникающих рисков из рассмотрения исключается.

Для инвестора эта связь обязательно существует и в относительном виде описывается формулой:

Достаточность капитала = (оборотные активы + обязательства) / оборотные активы.

Теперь выразим Достаточность капитала в абсолютных цифрах.

Достаточность капитала = оборотные активы - обязательства.

Разница оборотных активов и обязательств даёт инвестору конкретную цифру существующей проблемы.

Соответственно, изменение этой цифры во времени, даст нам ЧИСТЫЙ прирост или убыль оборотных активов, исключив из него прирост, корреспондирующийся с обязательствами.

Естественно, терминов к подобному значению в существующем обиходе не нашлось.

Я назвал это «Рабочим Капиталом», как наиболее близким.

Т.к. это вызвало проблемы и породило возможность путаницы понятий, можно это назвать как-то иначе. Главное понимать суть, которую выражает это значение.

Допустим, это будет называться « Чистый оборотный капитал», (ЧОК).

Таким образом, нами найдено универсальное понятие, характеризующее инвестиционные возможности компании по горизонтальной оси баланса.

В совокупности с показателем Денежного потока от операций, « Чистый оборотный капитал» (ЧОК), станут основой для всех инвестиционных оценок любой компании, которые будут всевозможными производными от этих базовых значений.

Диалектическая связка «Денежный поток от операций» и « Чистый оборотный капитал» (ЧОК), представляют собой ключевые, взаимодополняющие и взаимоограничивающие функции, которые, совместно, позволяют адекватно оценивать инвестиционный процесс.

Денежный поток от операций представляет собой денежные средства, ежегодно поступающие в компанию с рынка, и «решение» её проблем. Он распределяется по активам баланса по вертикали.

Чистый оборотный капитал (ЧОК), представляет собой горизонтальное распределение

активов, поступающих в компанию и, «проблему», которую решает Денежный поток от операций.

В соответствии с выведенной в предыдущем посте квадратичной функцией, характеризующей обратную связь между «проблемой» и её «решением», мы можем получить базовую формулу, характеризующую инвестиционный процесс.

Инвестиционная оценка = «Решение»^2 /(«Решение»+ «Проблема»).

Или,

Инвестиционная оценка = (Денежный поток от операций)^2 / (Денежный поток от операций + Чистый оборотный капитал (ЧОК)).

Разумеется, в таком виде формула имеет смысл, когда Чистый оборотный капитал (ЧОК),

представляет собой проблему, выраженную отрицательной цифрой.

При его положительном значении данные оценки теряют смысл. И исследовать аналогично, необходимо их производные, где и будет сокрыта проблема.

Поэтому, вводим ограничение : (ЧОК)<0.

Т.к. Чистый оборотный капитал (ЧОК), в большинстве случаев имеет отрицательный знак, то соответственно в формулу надо подставлять его абсолютное значение.

В данном случае, нас волнует не знак показателя, а его абсолютный размер.

Именно отрицательная величина Чистого оборотного капитала (ЧОК) и представляет собой проблему.

Т.о. формула принимает вид:

Инвестиционная оценка = (Денежный поток от операций)^2 / (Денежный поток от операций + ABS(Чистый оборотный капитал (ЧОК))).

Откуда брать, и как получать, значения в формулу.

В самом общем и распространённом виде:

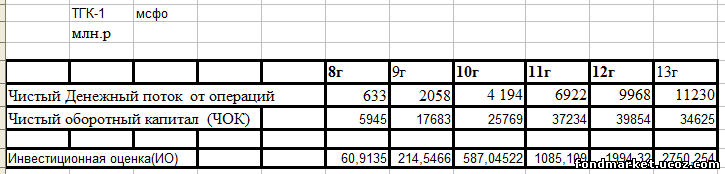

1. Денежный поток от операций берём из отчёта о движении денежных средств.

Строка: Чистый Денежный поток от операций.

2. Чистый оборотный капитал (ЧОК) считаем сами.

Это : = Оборотные активы из баланса «–» все обязательства.

На этом с теорией можно завершить и перейти к наглядным практическим примерам.

Достаточно часто, получаемые данные могут отражать текущие биржевые котировки.

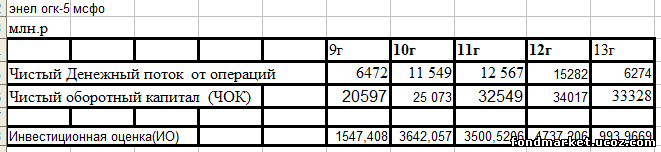

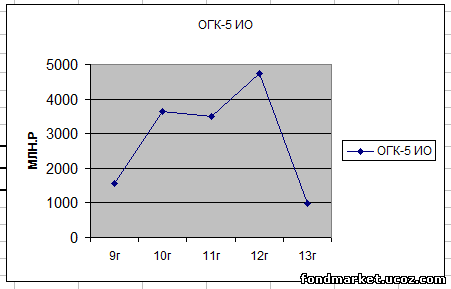

В частности, Энел ОГК-5 сейчас оценивается в районе 35 млн. Что, примерно,: 3500 млн.в год.

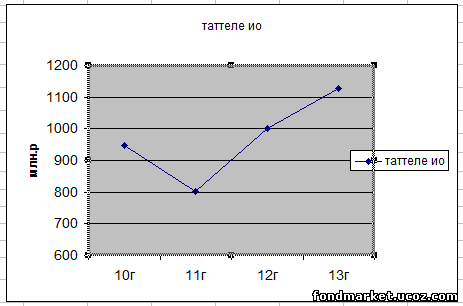

Таттелеком, в 3130 млн.р. Что примерно = 313 млн.р. в год.

ТГК-1, в =23900 млн.р. Что примерно = 2390 млн.р. в год.

Как видим, энергетика существенно переоценена, а связь недооценена.

Но, как уже отмечалось, у спекулянтов «свои» взгляды на цены. Часто в полной противофазе с реальными инвестиционными возможностями компаний.

В целом, оценка по этим параметрам, в инвестиционном плане, значительно завышена.

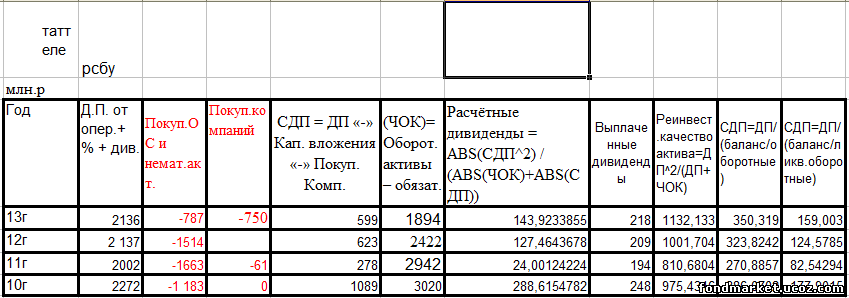

Т.к. реальные дивидендные возможности не могут оцениваться Денежным потоком от операций.

В большинстве случаев, они очень хорошо описываются производными от Денежного потока и Чистого оборотного капитала (ЧОК).

Такими как : Свободный Денежный Поток(СДП) и Чистый Ликвидный Оборотный Капитал(ЧОЛК).

Об этом в следующих опусах.

|