Т.к. я начал излагать основные понятия, на которых основана Фундаментальная инвестиционная теорема, то посты будут названы : Фундаментальная инвестиционная ТЕОРИЯ Вороннорова.

Необходимость в создании собственной теории возникла из неспособности существующих инвестиционных теоретических представлений адекватно отражать реальность.

Она заключается в упрощённом, линейном и не рыночном взгляде на инвестиционный процесс.

Он представляется, как линейная функция бухгалтерско-налоговых доходов, отнесённых ко времени.

На этом все умозаключения заканчиваются.

Процесс инвестирования представляется как вечно-продолжающаяся деятельность, риски по которой практически не существуют и поэтому не рассматриваются.

Из этого следует распространённый фундаментальный постулат «купил и держи».

Когда-нибудь отрастёт.

Подобное линейное упрощение очень удобно и выводит процесс из рыночных и диалектических взаимосвязей.

Большинству инвесторов предлагается отрешиться от основополагающих рыночных и жизненных понятий, взять на вооружение идеологическую аксиому, что будущее предопределено.

Это очень удобное и комфортное состояние сознания, полностью поглощенного религиозным догматом, декларирующим свою абсолютность.

Объективная реальность опровергает столь субъективный и ненаучный взгляд на инвестиционный процесс. Впрочем, как и на любое иное реальное явление.

Для адекватного и диалектичного описания реальности необходимы как минимум две функции, имеющие взаимно - ограничивающую связь.

В противном случае процесс перестаёт быть реальным и превращается в идеологическую абстракцию.

Ввести и определить вторую функцию совсем не сложно.

Если одной функцией определяется динамика доходов компании во времени, то второй, определяются риски, связанные с извлечением этих доходов.

В таком виде теоретическое представление получает связь с реальностью.

В современной инвестиционной экономической парадигме, учёт рисков и их математическое описание, можно найти в исключительных случаях.

В частности, это понятие определяется Центральными Банками, как достаточность капитала.

Самое простое это воспользоваться им, описав математически для инвестиционных нужд.

Прежде чем дать математический взгляд на проблему, нужно определить её внутреннюю суть, посредством философских и образных представлений.

Любое явление можно представить как изначально существующую проблему и изначально существующее решение.

Проблема и её решение будут находиться во взаимной диалектической связи, где проблема определяет и влияет на решение, и, обратно, решение определяет и влияет на проблему.

Самая простая математическая функция, которой можно описать такую связь это обратная пропорция.

Выразить её смысл можно так. Вы можете увеличивать (создавать новую) проблему, пропорционально существующим возможностям её решения.

Установив, пропорцию = Проблема / решение.

В качестве обратной связи установим пропорцию = Решение / (Проблема / решение ).

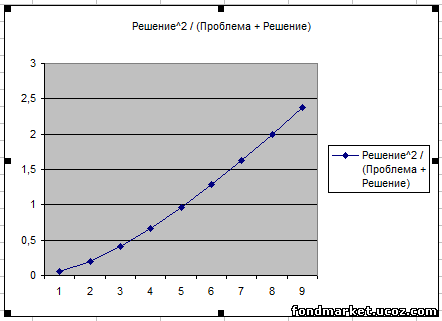

Задача в два действия даст результат = Решение ^2 / Проблема.

Обычная квадратичная функция.

Выразив «Проблему-Решение» через третью точку в виде их суммы = баланса, получим :

Результат = Решение^2 / (Проблема+Решение)

Столь нехитрую математическую функцию и будем использовать для описания инвестиционного процесса.

Где в качестве проблемы будут пассивы или обязательства, а в качестве решения активы.

Аналогично, будем выражать взаимное отношение доходов-активов и возникающих при этом рисков-пассивов. |