В данном опусе будет попытка описать качество инвестиционного инструмента через его производную, в виде реинвестиционной возможности, в связке риск-доходность.

Так как линейный взгляд на реальность порождает много ошибок и мифов, я попытаюсь посредством всё той же волшебной формулы обратной связи, описать инвестиционное качество инструмента через его реинвестиционные возможности.

Несомненно, диалектика понятий риск-доходность должна быть конкретизирована, выражена математически, и в абсолютных цифрах.

Не знаю, занимался ли, кто-нибудь, подобными определениями экономических понятий.

О нелинейности пространства и времени общественность ещё что-то слышала, а вот о нелинейности инвестиционного процесса, все догадываются из опыта, но сформулировать в абсолютных цифрах никто не удосужился.

Возможно, я первый, и ссылки на автора идеи обязательны.

(Тем, кто получит на развитии данной темы Нобеля, желательно переслать автору 5 копеек за бесплатную идею).

Любой рыночный процесс по определению несёт в себе риски.

Поэтому качество инвестиционного инструмента не может быть определено только его доходностью. Диалектика реальных процессов неизбежно требует ограничивающей функции. Естественно, что это риски, связанные с получением дохода.

Из этой логики, основанной на фундаментальных понятиях, следует необходимость интегрального понятия – показателя, дающего возможность формализовать идею.

Идея может быть сформулирована только через свободный денежный поток (СДП) инвестиционного инструмента, отнесённый к рискам, связанным с его получением.

Т.о.

Свободный денежный поток (СДП) определяется как денежный доход за время.

Риски определяются как, абсолютный размер инвестиции, к её Свободному денежному потоку (СДП).

Реинвестиционное качество финансового инструмента = СДП / (Абсолютный размер инвестиции/ СДП).

Опять получаем магическую формулу :

Реинвестиционное качество финансового инструмента = СДП ^2 / Абсолютный размер инвестиции.

Теперь рассмотрим процесс с точки зрения рисков, по крайним точкам.

1. Вклад в банке в размере страховки АСВ, или покупка ОФЗ, несёт в се6е риски, стремящиеся к нулю.

Раз риски = 0, то

Реинвестиционное качество финансового инструмента = СДП / 0.

Деление на 0, даёт неделимое понятие: = 1.

Соответственно формула имеет вид:

Реинвестиционное качество финансового инструмента = СДП.

2. Покупка любой акции рыночного актива несёт в себе риски, стремящиеся к размеру вложенных средств. Соответственно, риски, им (вложенным средствам), и равны. И даже чуть больше, с затратами на процесс.

Таким образом, формулу можно представить в самом общем и подробном виде, так:

Реинвестиционное качество финансового инструмента = СДП ^2 / (Абсолютный размер инвестиции + СДП).

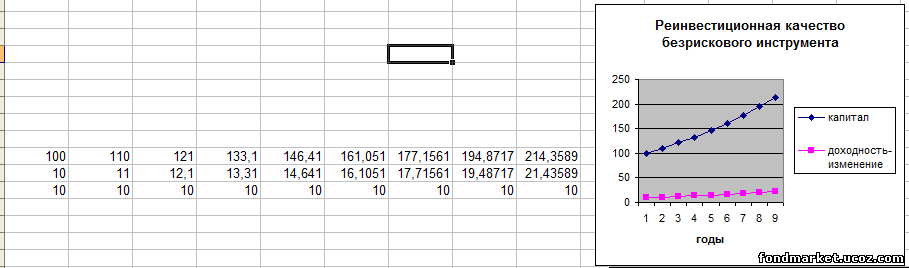

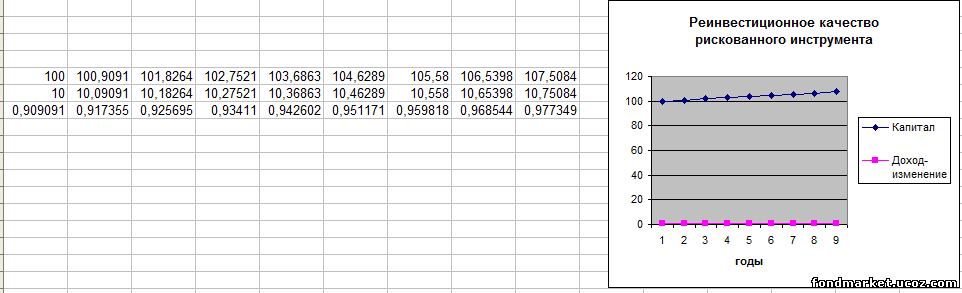

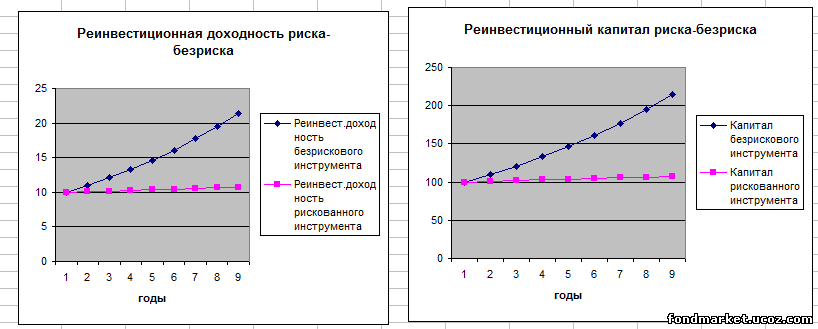

Теперь ниже, приведены абстрактные примеры двух инвестиционных процессов.

Один «безрисковый», с полным реинвестированием.

Другой «рисковый», где реинвестиционные возможности определены по вышеуказанной формуле.

Доходность, разумеется, одинаковая, в 10%.

Как видим, через 9 лет, капитал, остающийся в процессе, отличается в 2 раза.

При этом доходности примерно равны. Т.к. деньги, изъятые из процесса, будут реинвестированы в другие активы.

Вывод очевиден, и имеет далеко идущие последствия. Чтобы привлечь капитал в процесс с риском, его доходность должна быть в два раза выше «безрисковой».

Это означает постоянный, и неизбежный, переток капитала к «безрисковому» полюсу.

И если этот процесс перетока не имеет регулируемой обратной связи, то рынок автоматически саморазрушается.

В странах с древними традициями рыночных экономик проблема давно осознана.

И решается посредством постоянной поддержки внутреннего рынка и внутреннего бизнеса.

Но поддержка выражается не в ограничениях в доступе на рынок, а, наоборот, в повышении на внутреннем рынке количества действующих субъектов и, соответственно, конкуренции.

Т.к. только избыточно- конкурентная среда, способна противостоять инфляции, и заставить держать капитал в инвестиционном процессе.

Т.к. я удалился в глобальные экономические понятия и материи, которые, кому надо прочтёт и поймёт, то вернусь к нашим биржевым баранам.

Риски, доходности, и реинвестиционные качества финансовых инструментов, в разных местах не равны.

Никак нельзя измерять одной шкалой финансовые инструменты развитых и развивающихся рынков. Несмотря на их схожесть.

А оценка любого инвестиционного инструмента совсем не линейна.

И формализовать это математически, я попытаюсь в последующих опусах.

|