В предыдущем опусе, мною было сделано существенное замечание, о простоте линейного способа расчёта СДП, и проблемах, которые могут появиться из его ограниченности.

Подобной простотой порождены распространённые ошибки многих аналитиков, одну из которых я отметил в своём посте про Мосэнергосбыт.

http://fondmarket.ucoz.com/blog/oao_mosehnergosbyt_ego_debitorka_i_bezgramotnye_analitiki/2014-06-12-92

Баланс, представляет собою квадрат, отношения в котором, между четырьмя углами-точками, происходят не только по вертикали, но и по горизонтали.

Размер оборотных активов, может существенно изменятся за счёт роста обязательств.

Это значительно искажает их значение, увеличивая долю в сумме баланса.

В большинстве случаев, у предприятия есть проблема с дебиторской задолженностью, которая решается за счёт привлечённых средств.

Обычно, эти деньги корреспондируются между дебиторской задолженностью и займами.

В таком случае, рассчитывая ликвидные оборотные активы, из которых дебиторка исключается, и их долю в балансе, мы решаем эту проблему.

Но встречаются случаи, когда заёмные средства корреспондируются не с дебиторкой, а с деньгами и краткосрочными финансовыми вложениями.

В таком случае, они значительно искажают размер собственных ликвидных оборотных активов, и их долю в балансе.

Как, когда и у кого это возникает.

В стандартном случае, просто держать на счету чужие заёмные деньги, или располагать их в краткосрочных депозитах, не имеет смысла.

Этот вариант появляется у сбытовых компаний, ритейлеров , банков и при отношениях между взаимозависимыми предприятиями.

В основном, это вариант товарного или субординированного кредита.

Часто этим злоупотребляют ритейлеры, не оплачивая товар поставщикам, а располагая его на депозите или регулируя им текущую ликвидность.

Очень подходящий пример с Мосэнергосбытом. Когда все видят у него на счету значительные денежные средства, начинают их делить на дивиденды, и не понимают, откуда они взялись.

То, что это деньги, не отданные материнской компании за поставки и обычный бесплатный товарный кредит, им почему-то в голову не приходит.

Решить эту проблему совсем не трудно, установив и проанализировав горизонтальные связи между частями баланса.

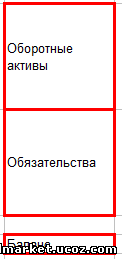

Возвращаемся к магическому квадрату баланса.

На этот раз располагаем всё традиционно. Как в каноническом примере по РСБУ.

Если в случае с определением интегрального показателя инвестиционного благополучия (ИПИБ), мы интегрировали все четыре раздела баланса, в связках:

Оборотные активы * Капитал и Внеоборотные активы * обязательства.

То теперь продифференцируем, удалив абстрактные и условные разделы.

Разделы: Капитал и Внеоборотные активы, никак не определяют возможности компании отвечать по своим обязательствам финансовыми ресурсами.

Капитал - это условная, бухгалтерско-налоговая цифра.

А внеоборотные активы - это мёртвый материальный неликвид.

Остаётся ключевая горизонтальная связка : Оборотные активы – Обязательства.

Для привычности восприятия, эту связку можно даже расположить вертикально.

В таком случае, Оборотные активы заменят нам Капитал. Что в реальности и происходит.

Т.о. нами получен, новый горизонтальный упрощённый баланс, где достаточность капитала определяется традиционно, отношением суммы баланса ( Обязательства + Оборотные активы) и оборотных активов. Или отношением баланса, и ликвидных оборотных активов.

Осталось определиться с Денежным Потоком.

Если в традиционном квадрате, входящий в компанию денежный поток, определяется на основе отчёта о ДДС, то в данном случае надо определить денежный поток, входящий в связку оборотные активы – обязательства.

Как это сделать, я расскажу в следующем опусе.

|