Блог

Инвестиционная и дивидендная оценка акций Аэрофлота представляет собой непростой и интересный случай, который следует внимательно разобрать.

Сложность заключается в характере самого бизнеса, который занимает промежуточное положение в условном делении производственники – спекулянты.

Соответственно, и все используемые оценочные балансовые коэффициенты начинают давать погрешности, если их применять бездумно и механически.

У производственников главная проблема состоит в кап.вложениях, и, следовательно, в низкой доле ликвидных оборотных активов в составе баланса.

У спекулянтов основная проблема в достаточности их капитала.

Операции с чужими средствами требуют ликвидного обеспечения, способного устойчиво гарантировать права кредиторов и покрывать кассовые разрывы.

Деятельность Аэрофлота, как и всех авиаперевозчиков, является неким гибридом, когда есть, одновременно и, существенные вложения в авиатехнику, и значительны

...

Читать дальше »

Просмотров:

988

|

Добавил:

Воронноров

|

Дата:

04.05.2014

|

|

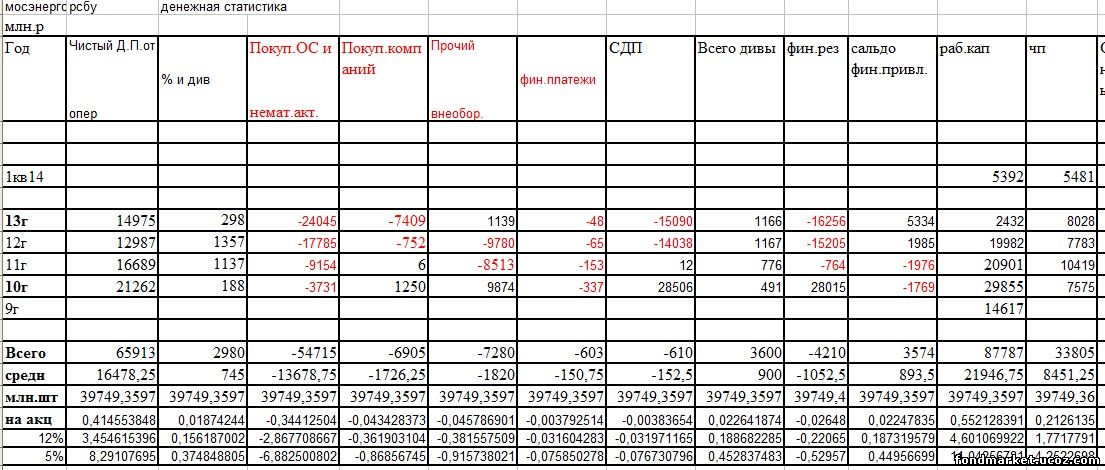

Акции ОАО «Мосэнерго», представляют инвестиционный интерес, и обойти их стороной нельзя.

Сначала статистика по РСБУ.

Статистика последовательна и представительна. Делать инвестиционные оценки достаточно несложно.

В 10 и 11 году компания имела положительный результирующий СДП, а рабочий капитал был положительный, и составлял 20-29 ярдов. Случай достаточно уникальный для электроэнергетических компаний в РФ. Данные возбуждали инвестиционный интерес и котировки были в эйфории и небесах.

Однако деньги не потратили, как многим хотелось, на дивиденды, а потратили на масштабные кап.вложения.

Все расчётные к-ты последовательно падали, в плане инвестиционного интереса и котировки следовали за ними.

Как изменялся расчётный СДП по балан

...

Читать дальше »

Просмотров:

942

|

Добавил:

Воронноров

|

Дата:

03.05.2014

|

|

Отчётность Роснефти представляет собой сложный случай, и именно поэтому, интересно его разобрать. Фишки с неочевидными для большинства перспективами, всегда имеют инвестиционно - спекулятивный интерес.

Вышли результаты по МСФО за 1 кв.14 г.

На данный момент это очень характерный случай, когда налоговая бухгалтерия разошлась с денежной на 180 град.

Не устаю повторять. Бухгалтерский отчет о прибылях убытках(доходах), это налоговый отчёт. Он делается не в инвестиционных целях, а в целях исчисления налога. И не может прямо служить инструментом инвестиционной оценки.

Сложность случая в том, что компания государственная и помимо функции конечного кредитора имеет агрессивную инвестиционную политику.

Вследствие этих аспектов, её отчётность не имеет распределённой последовательности финансовых фактов. Значения отдельных показателей имеют концентрированный во времени характер и затрудняют прогноз и оценку.

...

Читать дальше »

Просмотров:

856

|

Добавил:

Воронноров

|

Дата:

03.05.2014

|

|

Проблемы инвестиционного анализа и существующих способов оценки, излагалась мною ранее, в посте ниже по ссылке.

http://fondmarket.ucoz.com/blog/protivorechija_fundamentalnykh_ocenok_i_pochemu_investory_tozhe_plachut/2014-03-24-17

Пост был больше научно философского плана и не содержал конкретных альтернативных предложений и рекомендаций.

Пришло время несколько исправить ситуацию.

В качестве основной проблемы было отмечено использование массовой аудиторией исключительно бухгалтерских производных, в своих представлениях о стоимости и происходящих в компании процессах.

И отмечено, что эти бухгалтерские производные, в большинстве случаев не носят денежного и, следовательно, рыночного характера.

Возникает необходимость, в качестве альтернативы, создать собственные оценочные коэффициенты, отражающие рыночн

...

Читать дальше »

Просмотров:

1127

|

Добавил:

Воронноров

|

Дата:

02.05.2014

|

|

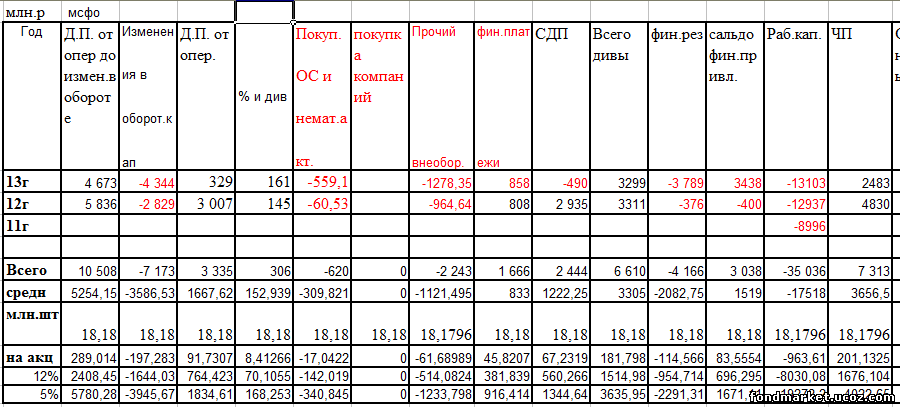

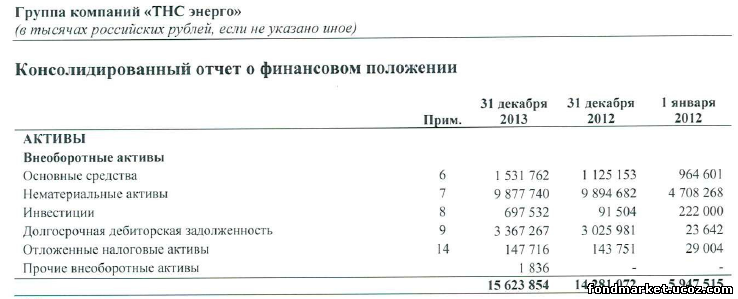

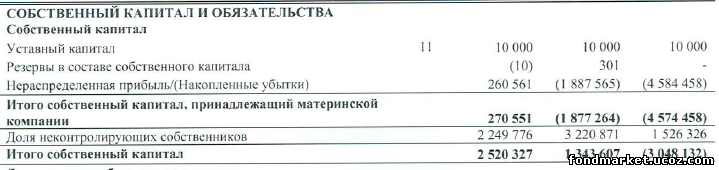

Вышел нормальный отчёт по МСФО. Можно кратко отметить существенное.

Ден.потоки.

Соотношения разделов баланса.

Выдержки из баланса.

Данные гораздо хуже, чем предыдущие.

Дыра в балансе = 9877( нематериальные активы) –2520( капитал)

= 7357 ярдов.

Привет банкам кредиторам.

Допустим, дыру не заметили.

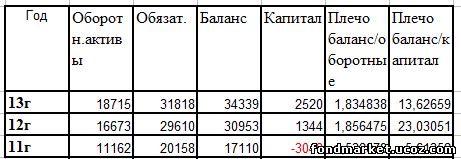

Плечо по капиталу = 13,62

Это всё равно, что у банка достаточность капитала = 7,34 %.

Но я попытаюсь оценить по максимуму.

Допустим, не видим дыру и не видим изменения в обороте.

Оценим стандартно, как Сбербанк и ВТБ.

ДП до изменения в обороте за 13 г = 4673 млн.р.

Достаточность капит

...

Читать дальше »

Просмотров:

864

|

Добавил:

Воронноров

|

Дата:

30.04.2014

|

|

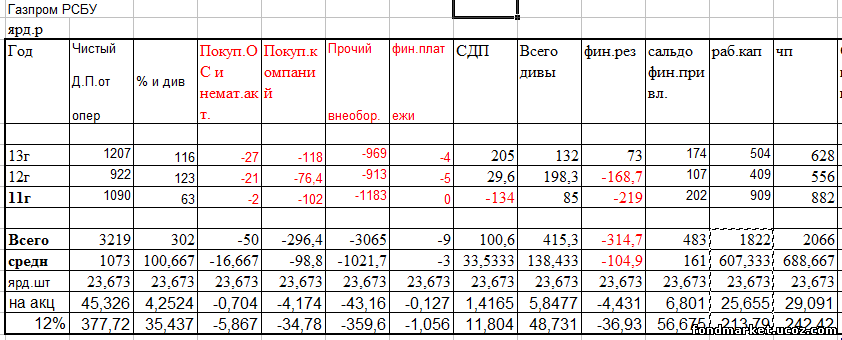

Газпром является главным финансовым достоянием РФ и, соответственно, главным её спонсором.

Это инвест. холдинг и конечный кредитор , на которого государство « вешает» огромное количество активов, требующих масштабных капитальных и финансовых вложений.

Очень наглядно это видно по отчёту ДДС по рсбу.

В нём все его основные траты отражаются как «прочие платежи».

Также из этого отчёта можно узнать, что компания имеет положительный денежный результат и рабочий капитал.

Что большая редкость и заслуживает уважение. Дивиденды в кредиты не залезают.

Денежный поток стабилен, растёт и в совокупности с грамотной финансовой политикой, обеспечивает предсказуемость и последовательность.

В РФ такое не часто встретишь и это несомненное достоинство для инвестора.

Котировки на бирже это нагля

...

Читать дальше »

Просмотров:

908

|

Добавил:

Воронноров

|

Дата:

29.04.2014

|

|

Ростелеком это гос. компания, со всеми вытекающими из этого факта последствиями.

Намерения о его приватизации часто декларировались, но, ни разу, не сбывались.

Исходим из существующих реалий. Пока не докажут обратное.

К тому же, фактом приватизации можно считать только продажу контрольного пакета, и полный отказ от вмешательство в бизнес, а не то, что под этим обычно понимается.

Особенности государственного статуса дают преимущества в получении дешёвых заёмных денег, а недостаток в отсутствии иной стоимости кроме его дивидендных выплат.

Все эти особенности очень наглядно отражаются на финансах и соответственно биржевых ценах.

Если акции искусственно не поддерживают в цене, как это раньше было, то они неизбежно дрейфуют к стандартным соотношениям.

...

Читать дальше »

Просмотров:

860

|

Добавил:

Воронноров

|

Дата:

28.04.2014

|

|

Метод построен на определении и расчёте реального денежного потока любой компании в интересах любого акционера.

Он может совпадать с размером выплачиваемых дивидендов, а может и не совпадать, находясь в финансовых резервах и вложениях.

Основным объектом исследования являются последовательность отчётов о движении денежных средств (ДДС), которые содержатся в отчётности по МСФО и РСБУ.

На их основе выявляются закономерности распределения денежных ресурсов компании, и, соответственно, финансовые возможности компании накапливать и распределять в интересах акционеров деньги.

ДП –чистый денежный поток от операций.

Стандартно определяемый СДП – свободный денежный поток, определяемый в стандартных популярных методиках. Это ДП – Кап. затраты.(капекс)

Прочий внеоборот – сальдо движения финансовых инструментов в разделе «инвестиционная деятельность» отчета о ДДС.

Фин. платежи.- сальдо движения дене

...

Читать дальше »

Просмотров:

1313

|

Добавил:

Воронноров

|

Дата:

27.04.2014

|

|

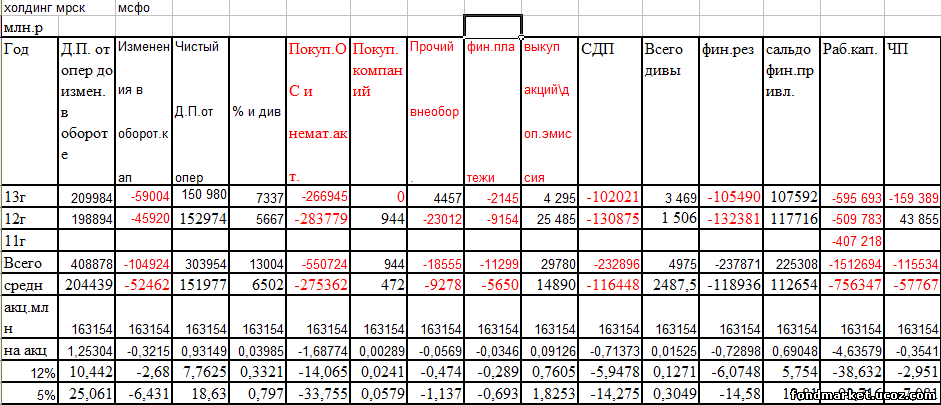

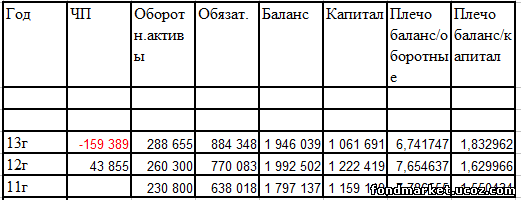

Россетти представляют собой очень интересный случай, который обойти стороной, просто невозможно.

Т.к. различные пертурбации с реорганизацией сетевого хозяйства велись перманентно, то и рассматривать его возможно только в текущих данных.

Это классический пример того, как рынок оценивает любое явление по его денежным реалиям, а не фантазиям на основе различных бухгалтерских производных.

Начнём с отчётности по МСФО, которая в данном случае имеет для инвестора справочную ценность, и возможность поупражняться в стандартных оценочных приёмах.

Данные из последней отчётности за 2 года, т.к. присоединение ФСК полностью меняет масштаб реалий. Все прошлые данные становятся бессмысленными.

Разумеется, это гос.холдинг который по определению не пресл

...

Читать дальше »

Просмотров:

1411

|

Добавил:

Воронноров

|

Дата:

26.04.2014

|

|

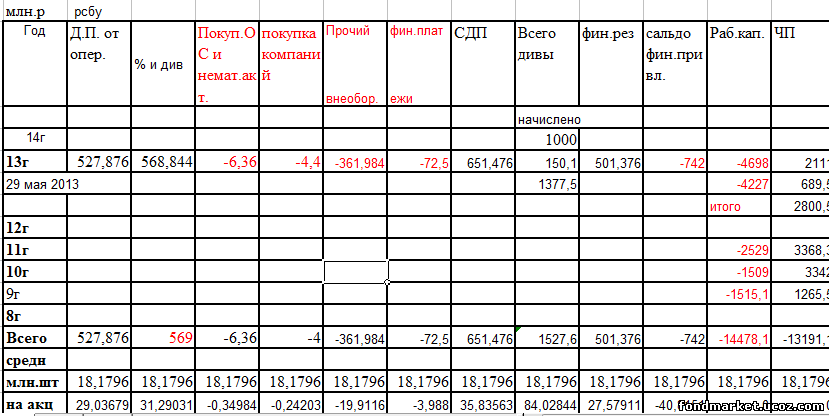

В энергосбытовом секторе РФ появляется новый холдинг, акции которого, судя по всему, будут торговаться на бирже.

Он объединит группу сбытовых компаний, в акциях которых, засело большое количество любителей больших дивидендов.

Оценочный анализ этого холдинга представляет профессиональный интерес.

Надо заметить, что это очень сложный случай. Компания крайне неохотно предоставляет информацию, в очень усечённом и не стандартном виде.

Остаётся пользоваться тем, что есть.

Отчётность по РСБУ ГК «ТНС энерго» содержит отчёт о ДДС только за часть месяцев 13 г. С 29 мая 13г.

За остальное время имеем только бухгалтерские балансы и расчёты прибылей.

Исходим из имеющегося.

За 7 месяцев имеем стандартно вычисляемый СДП = 1090 млн.р.

Дефицит рабочего капитала = 4698 млн.р

4698 / 1090 =

...

Читать дальше »

Просмотров:

1169

|

Добавил:

Воронноров

|

Дата:

25.04.2014

|

| « 1 2 ... 68 69 70 71 72 ... 75 76 » |