В энергосбытовом секторе РФ появляется новый холдинг, акции которого, судя по всему, будут торговаться на бирже.

Он объединит группу сбытовых компаний, в акциях которых, засело большое количество любителей больших дивидендов.

Оценочный анализ этого холдинга представляет профессиональный интерес.

Надо заметить, что это очень сложный случай. Компания крайне неохотно предоставляет информацию, в очень усечённом и не стандартном виде.

Остаётся пользоваться тем, что есть.

Отчётность по РСБУ ГК «ТНС энерго» содержит отчёт о ДДС только за часть месяцев 13 г. С 29 мая 13г.

За остальное время имеем только бухгалтерские балансы и расчёты прибылей.

Исходим из имеющегося.

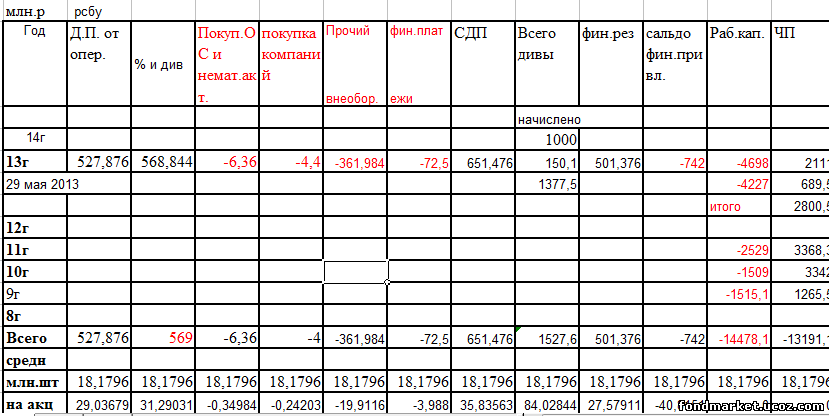

За 7 месяцев имеем стандартно вычисляемый СДП = 1090 млн.р.

Дефицит рабочего капитала = 4698 млн.р

4698 / 1090 = 4.56

Расчётный СДП = 1090 / 4,56 = 239 млн.р.

Как видим за отчётный период выплаты по дивидендам составили 150 млн.

Также известно, что до 29 мая 13 г . было выплачено 1377.5 млн.р. дивидендов.

А за 7 месяцев 13 г. начислено 1000 млн.р. дивидендов. Но не выплачено.

Все деньги за 7 месяцев пошли на сокращение обязательств =742 млн.р., и резервы = 362 млн.р.

Тем не менее, рабочий капитал ушёл ещё дальше в отрицательную зону. Что говорит о том, что для кредиторов в качестве обеспечения увеличиваются не денежные обязательства, а финансовые вложения или акции сбытовых компаний.

Вывод, который можно из всей информации выше сделать тот, что все деньги на объявленные дивиденды могут появиться только уже в 14 году.

По деньгам другой информации нет, и дальше, придётся заниматься исследованием бухгалтерии.

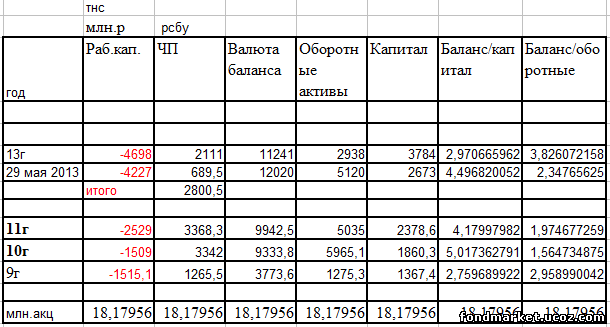

Из бухгалтерии можно извлечь простейшие отношения разделов баланса и их динамику.

Как видим, рабочий капитал последовательно двигается в отрицательную зону, а прибыль за 13 год снизилась.

Увеличение дефицита рабочего капитала целесообразно только при хорошем росте прибыли. Здесь, увы, наоборот.

Значительно падет вес оборотных активов в сумме баланса. Это свидетельствует о росте рисков для кредиторов. Их обеспечение последовательно перебирается из денежных обязательств в финансовые вложения в виде акций.

Тем не менее, формально, соотношение баланса/ капитал находится в допустимой зоне с коэффициентом 2,97 .По моему мнению, предельный к-т = 5. Это соответствует достаточности капитала в 20%.

По моей методике распределять прибыль нужно с учётом плеча риска.

Если исходить из бух.данных. то прибыль = 2111 млн.р. (До мая часть уже выплатили).Плечо риска по капиталу = 2,97 млн.р. Т.о. к распределению следует = 2111 / 2,97 = 710 млн.р.

Компания объявила дивы в 1000 млн.р. Что ж ей видней.

Формально, поступившие в 14 году деньги, на дивы распределить будет можно.

Осталось угадать их размер, а также количество акций, на которые они будут делиться.

Ведь мы их не знаем. На 01.01.14 их было 10 млн.шт.

Объявлена подписка-конвертация на 8,1 млн. Итог не известен.

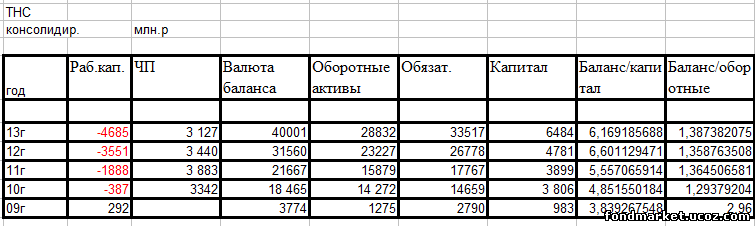

Далее переходим к «условно консолидированной отчётности».

Нормальной отчётности компания почему-то не предоставляет и приходится колдовать над тем, что есть.

Здесь одна бухгалтерия с сомнительной достоверностью качества.

Тем не менее, анализировать можно и это.

Картина значительно хуже и экстравагантнее. Прибыль достаточно стабильна, а рабочий капитал стремительно двигается в отрицательную зону.

Вес оборотных активов последовательно падает, а соотношение баланс/ капитал имеет недопустимое значение = 6,1. Больше 5 это зона повышенного риска.

Даже игнорируя это факт можно определить дивиденды с учётом плеча риска

= 3127(приб) / 6,1 = 512,6 млн.р.

Далее надо делить на к-во акций, которых мы не знаем.

Допустим, все выкупят и конвертируют. Тогда = 512,6 / 18,18 = 28,19 р./ акцию.

Берём максимальный дисконт 5% = 28,19 х 20 = 564 р.

Вот расчётная цена акции ГК ТНС энерго по этим данным.

Отмечу, ещё одну очень экстравагантную особенность………, которую мало кто знает.

Сбытовые компании, как банки, и другие спекулянты имеют ключевую ограничивающую аппетиты особенность в необходимости соблюдать размер обеспечения или достаточность капитала. За банками бдит ЦБ, а за прочими спекулянтами должны присматривать банки.

Увы, качество кредитных банковских менеджеров таково, что они не всегда знают, чем дебет от кредита отличается. А уж разобраться, чем обеспечены выдаваемее ими деньги …………….

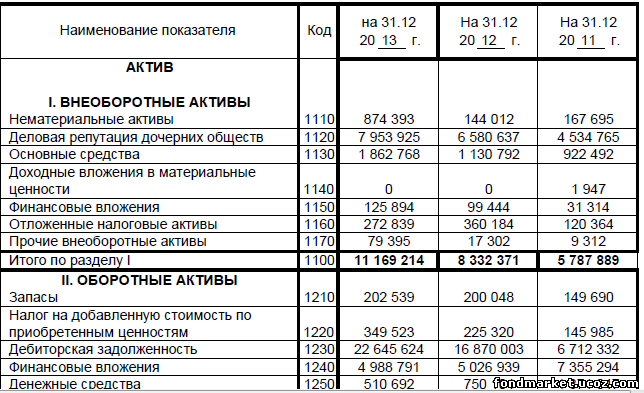

Выдержка из внеоборотных активов консолид. баланса.

Делаем простейшее умозаключение из арифметических расчётов.

Дефицит рабочего капитала = оборотные активы – все обязательства = -4685 млн.р.

Т.о. эти 4685 млн.р. обеспечены внеоборотными активами на сумму =11169 млн.р.

Смотрим качество внеоборотных активов.

Внимание !!!!!!!!

=7954 млн.р - ДЕЛОВАЯ РЕПУТАЦИЯ или воздух!!!!!!!!!!

=874 млн.р. Нематериальные активы, которые не являются обеспечением.

11169 – 7954 – 874 = 2341 млн.р.

Следовательно, = -4685 + 2341 = -2344 млн.р.

Сие означает что на данный момент не только акционеры которым не привыкать но и кредиторы обеспечены воздухом.

При этом, когда последовательно снижается доля оборотных активов, то она перебирается из денежных обязательств в воздух.

ЦБ за такое лицензии отнимает. Что там думают банки и прочие кредиторы их дело.

Но формально, здесь не хватает 2,3 ярда, не внеся которых, приличные люди дивидендов не платят. |