http://www.vedomosti.ru/companies/news/27645961/eks-gendirektor-svyazinvesta-yurchenko-stal-minoritariem

«Мосэнергосбыт» — перспективная компания, все дело в некачественном управлении, считает Юрченко. За всю историю «Мосэнергосбыта» в совете директоров никогда не было независимых, а нынешний совет управляет так, что эффективность работы только падает, сетует миноритарий. Например, сегодня собранию акционеров рекомендовано одобрить размещение депозитов с лимитом в 10 млрд руб. каждый в банке «Россия» и «Газпромбанке» под минимум 3% годовых и в то же время — привлечь кредит в «Газпромбанке» максимум в 1 млрд руб. под процент, не превышающий ставку рефинансирования Банка России (7,5%).»

Аналитик «ВТБ капитала» Михаил Расстригин считает, что повод для недовольства компанией у миноритариев все-таки есть. По итогам 2013 г. совет директоров рекомендовал акционерам направить на дивиденды 300 млн руб. (против 520 млрд руб. годом ранее), хотя денежный поток у компании вырос с 2,7 млрд руб. в 2012 г. до 3,8 млрд руб. в 2013 г., говорит аналитик. Кроме того, на счетах «Мосэнергосбыта» скопилось 10 млрд руб., при том что долга у нее нет, поэтому размер дивидендов для акционеров мог быть кратно выше, считает он. Из отчетности также следует, что затраты на благотворительность в 2013 г. (374 млн руб.), также оказались выше размера рекомендованных дивидендов, добавляет Расстригин

Читаем публичные выступления героев-спекулянтов и аналитиков.

С героем-спекулянтом всё понятно. Он считает, что если вляпался в акции на хаях, позарившись на большие разовые дивидендные выплаты, то вокруг все виноваты и некачественно управляют.

Аналитик выступает осторожнее, поза не давит, но с анализами явная проблема.

То, что благотворительность 374 млн., при дивидендах 300 млн., очевидный косяк, бесспорно.

Но:

«денежный поток у компании вырос с 2,7 млрд руб. в 2012 г. до 3,8 млрд руб. в 2013 г., говорит аналитик. Кроме того, на счетах «Мосэнергосбыта» скопилось 10 млрд руб., при том что долга у нее нет, поэтому размер дивидендов для акционеров мог быть кратно выше».

Анализ абсолютно некачественный.

Смотреть денежный поток( как и прибыль), без его соотношения с размером обязательств, самая распространённая и бездарная ошибка непрофессионалов.

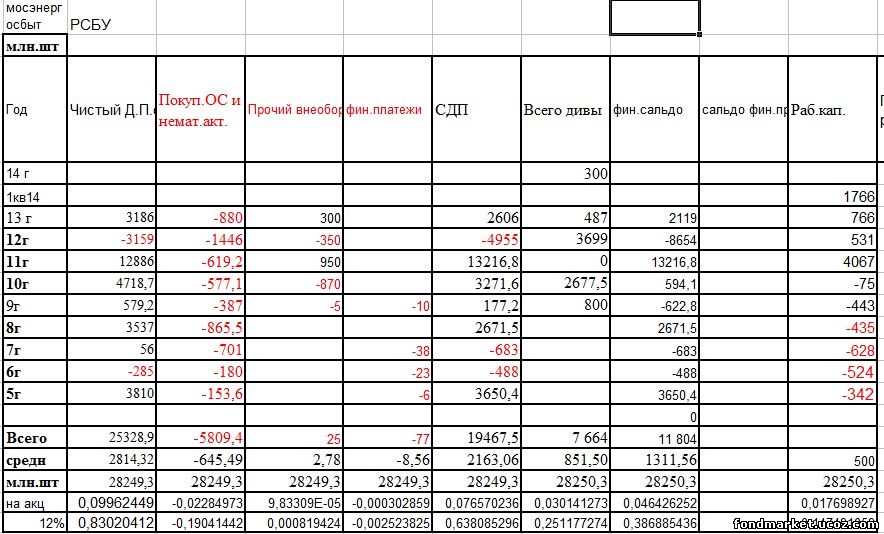

Смотрим отчётность и конкретные цифры с их отношениями.

Выписываем ключевые показатели по балансу РСБУ.

Прибыль ( изменение ) рабочего капитала, это те активы которые компания реально получает в оборотный капитал.

Вся эта прибыль остаётся в растущей дебиторке.

Реально по деньгам это убыток.

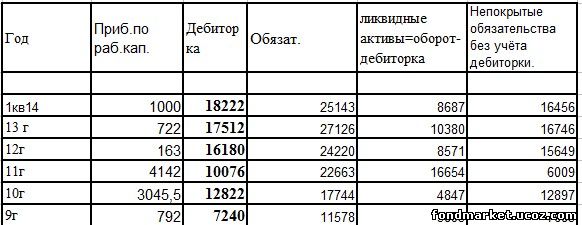

Непокрытые обязательства, без учёта дебиторки, 16 ярдов и постоянно расут.

Это означает, что растущая дебиторка, абсолютный неликвид.

Разрыв между дебиторкой и кредиторкой может в моменте достигать их трети.

Это до 5 ярдов.

Как и чем, г.Аналитик, будет покрывать этот разрыв?

Если он займет на это 5 ярдов в банке, то получит 500 млн. процентных платежей, и от прибыли ничего не останется.

Далее. Если вы размещаете в банке страховой депозит, то % по краткосрочным займам будут в пределах ставки рефинансирования.

А если нет, то по рыночным ставкам от 12-15 %.

Далее.

Отношение вашей прибыли, к непокрытым обязательства=

16000 / 800 = 20.

Это 20 плечей.

Г. Аналитик не хочет сам попипсовать на бирже с 20-ю плечами.

Сдвиг рынка на 0,5% и он банкрот.

Надеюсь, что этими простыми выкладками, понятна бездарность вышеуказанных выступлений.

|