Судя по полугодию 14г. в Мегафоне наметились проблемы.

Заметно упал денежный поток от операций. А кап.затраты и затраты на покупку компаний выросли.

Мегафон, как и многие компании, перед выходом на биржу, решил активно попользоваться теорией эффективного долга, и начать платить несоразмерные реальности дивиденды, за счёт заёмных средств.

Это называется «перепутать растущий рынок с собственной гениальностью».

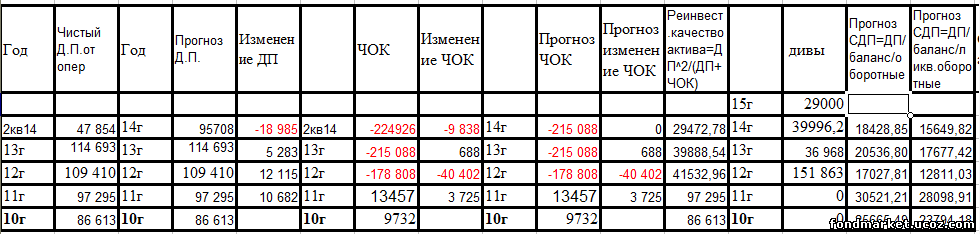

Данные сведены в табличку ниже.

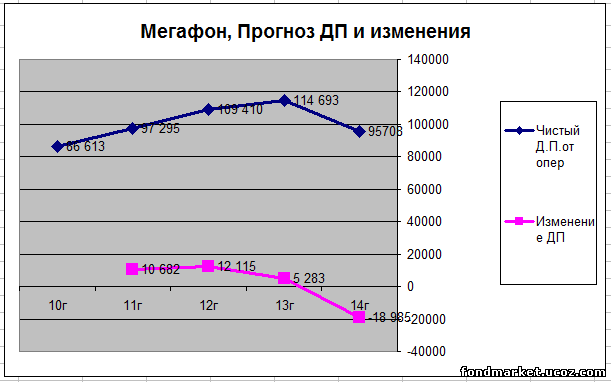

Ниже график ДП и изменения при допущении удвоения полугодия.

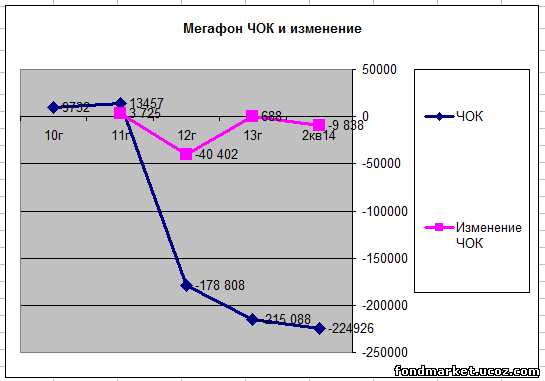

Ниже данные ЧОК и изменения на полугодие 14.

Ниже прогноз ЧОК и его изменения. В прогноз заложено допущение, что падающий ДП заставит сокращать обязательства и риски. Как видим ЧОК неуклонно снижался. Компания всё больше увеличивала обязательства, платя из чужих денег дивиденды.

Ниже, в ссылках, прогноз реинвестиционного потока и дивидендов. Как следует из графика, дивиденды платились больше величины реинвестиционного потока.

Это означает, что компания, постоянно увеличивала риски и перекладывала все затраты на займы.

http://i-fotki.info/17/18b0d6b15d4f874a2586a1502078beb5d9429e189788485.png.html

----------

Ниже, в ссылках, соотношение выплачиваемых дивидендов, прогноз на 14 год, и расчётов по теореме Вороннорова.

http://i-fotki.info/17/e890a3d3968275b26067e1b318f25ad3d9429e189789372.png.html

Опять видно, как размер дивидендных выплат, превосходит стандартный коридор возможностей.

Долго это вряд ли сможет продолжаться, и кривые начнут сходиться.

Из вышеизложенного материала следует, что дивиденды, в перспективе, могут упасть до 20 млрд.р. в год.

Это может снизить разумную цену акции перед отсечкой до:

=20 000 / 620 = 32,26 р/акцию в год.

= 32,26 / 5-6% = 537 - 645 р.

|

{kind=link}

{kind=link}