Достаточно давно, осмысляя базовые инвестиционные понятия, и исследуя статистические зависимости, мною была сформулирована инвестиционная теорема, смысл которой изложен ниже.

Помимо логики, заключённой в теоретическое утверждение, должно быть соответствие реальности, подтверждённое статистическим материалом.

Любая теорема требует доказательств.

Для себя я её доказал и подтвердил.

Оставляя за собой авторство, и права на идею, ссылки на автора и первоисточник обязательны, решил предоставить возможность неограниченному кругу пользователей,

самим подтвердить теорему собственной статистикой, и воспользоваться её плодами.

Знание теоремы позволит любому желающему, без значительных затрат времени и усилий, определять текущую инвестиционную стоимость любой компании с приемлемой погрешностью.

Итак, теоретическое утверждение.

«Текущая инвестиционная оценка определяется денежным потоком компании, отнесённым к достаточности её капитала».

В виде математической формулы, в самом общем виде, это будет выглядеть так:

Расчётный СДП = Денежный поток / достаточность капитала.

Расшифруем и конкретизируем значения формулы.

1. Расчётный СДП или расчётный свободный денежный поток – это те денежные средства, которые можно свободно изъять из компании без ущерба для её деятельности в текущем инвестиционном периоде.

В самом простом, практическом виде это дивиденды.

Расчётный СДП= дивиденды.

2.Денежный поток - это деньги, поступающие в компанию.

2.1. В большинстве случаев за денежный поток принимается чистый денежный поток от операций. Его можно взять из отчёта о движении денежных средств, как по МСФО, так и по РСБУ (ф.4).

Денежный поток = ДП от операций.

2.2.Если ДП от операций имеет отрицательное значение, то за Денежный поток принимаются деньги, полученные в виде займов и кредитов за инвестиционный период.

Это можно обозначить как:

«Сальдо финансового привлечения» = Полученные займы – погашенные займы.

Денежный поток = Сальдо финансового привлечения.

2.3. В редких случаях у инвестиционных холдингов, денежный поток это полученные проценты, дивиденды и средства от продажи инвестиционной собственности.

Денежный поток = проценты + дивиденды + продажа инвестиционных активов.

3. Достаточность капитала.

Это понятие используемое Центральными Банками, означающее способность компании отвечать по своим обязательствам, и привлекать заёмные ресурсы.

Для различных сфер деятельности достаточность капитала может определяться

по-разному.

Рассмотрим основную массу вариантов.

3.1. Банки.

Т.к. практически все активы банков представлены в виде денег или денежных обязательств. То Достаточность капитала определяется в самом простом виде, как

отношение баланса и капитала компании.

Достаточность капитала = Баланс( активы банка) / капитал.

3.2. Производственные компании.

Т.к. значительное количество активов производственных предприятий имеет неликвидную форму в виде материальных ресурсов, то достаточность их капитала определяется отношением баланса и ликвидных активов.

В качестве ликвидных активов выступают все оборотные активы, либо их наиболее ликвидная часть.

В самом простом, общем случае это можно выразить в двух вариантах.

3.2.1. Достаточность капитала = Баланс( активы компании) / оборотные активы.

3.2.2. Достаточность капитала = Баланс( активы компании) / ликвидные оборотные активы.

Где:

оборотные активы это строка в балансе. Форма 1, раздел 2. (По РСБУ).

ликвидные оборотные активы = оборотные активы – дебиторская задолженность.

Деление на оборотные и ликвидные оборотные активы приходится делать по причине того, что в значительном количестве случаев дебиторская задолженность постоянно растёт, и не может быть конвертирована в деньги.

Соответственно, и не может обеспечивать Достаточность капитала компании.

В самом примитивном виде на этом, с теорией можно было бы и закончить.

Но всегда есть проблема, делающая простоту хуже воровства.

В таком виде достаточность капитала имеет простую линейную функцию.

И в одном случае определяется только по дебетовой части, а в другом только по кредитовой.

Можно заметить, что бухгалтерский учёт ведётся методом двойной записи, и неспроста.

Изменение любого показателя в балансе, меняет его в отношении, как к дебетовой части, так и по кредиту.

Разделение на дебет и кредит, неизбежно порождает квадратичные зависимости, а бухгалтерский баланс, это квадрат, разделённый на 4 основные части.

Центральные Банки решают эту задачу, в отношении своих подопечных, использованием помимо показателя достаточности капитала, ещё массу различных нормативов, соблюдение которых призвано обеспечить необходимый уровень текущей ликвидности.

В задачу инвестора входит подобрать, и дополнить линейный расчёт СДП, необходимым коэффициентом, обеспечивающим горизонтальную связь.

Большинству пользователей, эти масонские премудрости с магическими квадратами, будут неинтересны.

Простой линейный способ расчёта, в подавляющем большинстве случаев хорошо описывает реальность, прост и не требует значительных затрат времени.

Поэтому, чтобы не грузить «заумью», приведу ниже, практические примеры его использования.

Тем, кому будет интересны «высокие материи», смогут почитать это позже.

Начнём с банков.

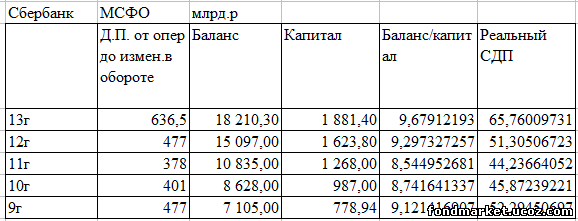

- Сбербанк. Выписываем из отчётности необходимые данные.

Как видим. Всего 3 показателя и их отношения дают нам реальную статистическую картину.

Данные в столбике с расчётным СДП, можно сравнить с суммами, выплачиваемыми на дивиденды и со стоимостью компании на бирже.

Акций = 22,5 млрд.

За 13 г. = 65,76 /22,5 = 2,9 р. И т.д.

Теорема получила первое статистическое подтверждение.

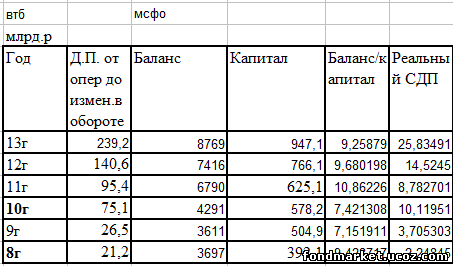

2. ВТБ. Выписываем из отчётности необходимые данные.

Акций = 12960,5 млрд.

За 13г.= 25,8 / 12960,5 = 0,002 р.

Как видим, сумма близка к выплачиваемым дивидендам.

Если продисконтируем по традиционной ставке 5%, или умножим на инвестиционный период в 20 лет, что то же самое, то получим =

= 0,002 х 20 = 0,04 р.

Цифра близка к текущей биржевой оценке.

Теорема получила второе статистическое подтверждение.

Далее, каждый может исследовать с помощью этой элементарной формулы, любой интересующий его банк и убедится в её адекватности.

Переходим к статистическим примерам производственных компаний.

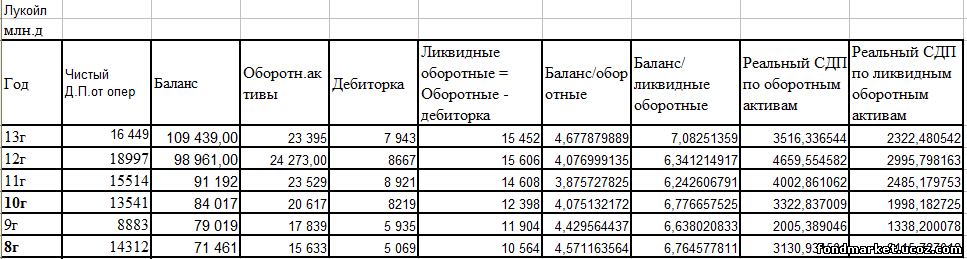

1. Лукойл.

Опять убеждаемся в том, что всего 4 показателя из отчётности, и их отношения дают

адекватный статистический результат.

В отличие от банков он рассчитан в двух вариантах. Как указывал выше :

«Деление на оборотные и ликвидные оборотные активы приходится делать по причине того, что в значительном количестве случаев дебиторская задолженность постоянно растёт, и не может быть конвертирована в деньги.»

Т.о. ликвидность оборотных активов, почти всегда, зависит от ликвидности дебиторки.

Это главная неизвестная величина, постоянно меняющаяся во времени.

В связи с этим, разумно, рассчитывать два крайних варианта, определяя границы проблемы.

При росте дебиторки ситуация с ликвидностью ухудшается, падает достаточность капитала и уменьшается расчётный СДП.

При обратном процессе, всё соответственно, наоборот.

Если посмотреть на результат, полученного расчётным способом СДП, и сравнить его с данными, по выплаченным дивидендам, то мы опять увидим почти полное их совпадение.

Теорема получила третье статистическое подтверждение.

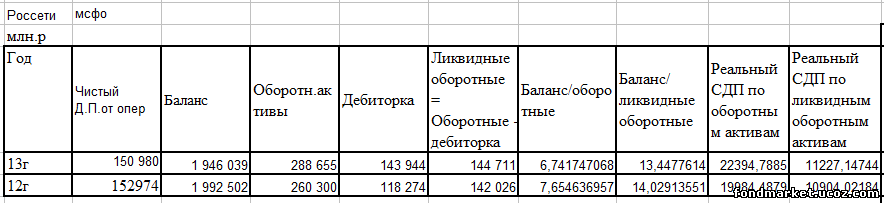

- Россети.

Эта бумага волнует очень многих своим неустанным падением.

Дивиденды на обычные акции не выплачивались и представляют собой неизвестную величину. Сравнить не с чем.

Наш способ очень кстати. Он даст ориентир возможностей компании на сегодня.

Как видим, у Россетей с оборотными, и особенно ликвидными оборотными активами, засада. Дебиторская задолженность составляет половину оборотных активов.

Прямое свидетельство о проблемах с ликвидностью. Соответственно оценка будет располагаться по второму, жёсткому варианту: по ликвидным оборотным активам.

Расчётный СДП по ликвидным оборотным активам показывает значение = 11000 млн.р.

Акций =163154 млн.шт.

На акцию = 11000 / 163 154 = 0,067 р.

Опять мы достаточно точно попадаем в текущие биржевые котировки.

При дисконте 12 % мы получим цену акции = 0,56 р.

При дисконте 5 % мы получим цену акции = 1,34 р.

Диапазон оценки определён и вполне укладывается в реальность.

На этом, статистическое подтверждение своей теоремы, в самом простом виде, завершаю.

Для меня она доказана давно, и её можно рассмотреть на любых примерах.

Каждый может проделать столь нехитрые расчёты и убедится в её работоспособности самостоятельно.

Если кто-то решит написать на эту тему научный труд, защитить диссертацию или пойти на Нобелевскую премию, просьба ссылаться на первоисточник, и на автора, донёсшего до общественности идею, и искру знаний.

Аналогичных научных исследований, до сих пор не замечено. Если они будут, и тема получит развитие, замечательно.

|