Определение стоимости любой компании, производящей нематериальные ресурсы, не менее сложная задача, чем оценка банков.

Суть любой инвестиционной оценки, это определение качества и ликвидности активов компании, и их способности производить денежный поток в интересах акционеров.

Когда производятся нетоварные ресурсы, которые к тому же предназначены не для рыночной сферы, а часто носят и военно-секретный характер, то кроме статистического ряда из прошлых данных опереться больше не на что.

Обычный технический и статистический анализ.

На этом примере особенно понятно, что противопоставление технического и фундаментального анализа бессмысленно.

Весь фундаментальный анализ это технический анализ статистического ряда финансовых показателей и коэффициентов, полученных по прошлым данным, и их экстраполяция в будущее.

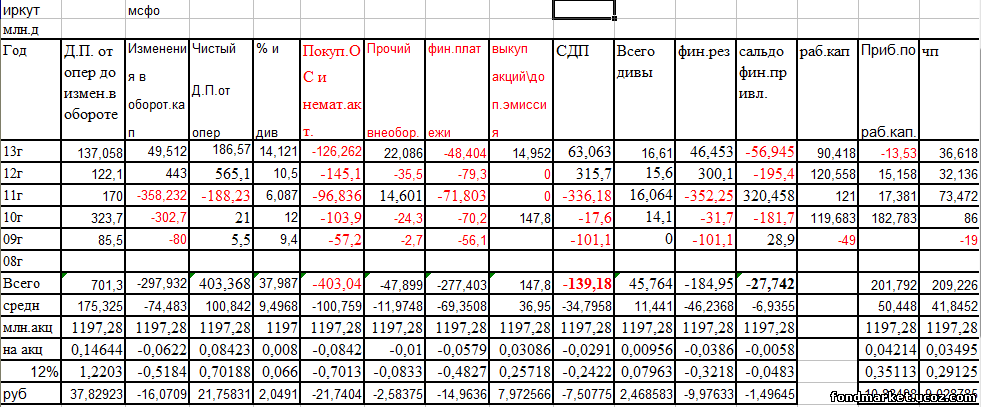

Из статистики денежных потоков получаем информацию, что ДП до изменений в обороте достаточно стабильный. В среднем за 5 лет = 175 млн.д.

Чистую прибыль вырисовывают тоже , «волатильно», но без однозначного роста.

В среднем за 5 лет = 42 млн.д.

В плане роста бухгалтерских прибылей опереться не на что.

Изменения в оборотном капитале значительны по годам. Это негативный фактор, ограничивающий свободу распоряжения деньгами. Необходимо держать резервы.

Также видно, что результирующий СДП отрицательный, и компания оперирует значительным объёмом привлечённых ресурсов.

Они призваны закрывать изменения в оборотном капитале. Два раза компания увеличивала капитал доп.эмиссиями. В среднем за 5 лет=37 млн.д.

Хорошо видно, что с целью закрыть избыточные заёмные средства и увеличить материально-денежную составляющую собственных ресурсов. Значительная часть капитала приходится на нематериальные активы, которые в приличных местах обеспечением не являются.

Это статистика полноценного спекулянта.

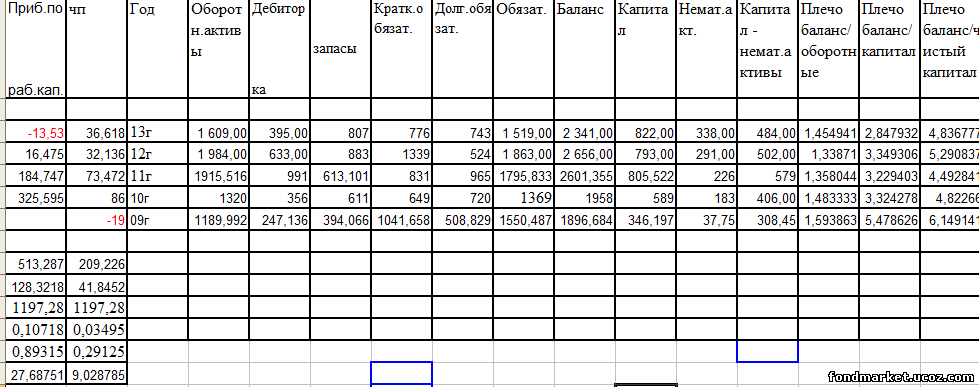

Балансовые соотношения конкретизируют картину.

Очевидную проблему, составляют, значительные по размеру, и ограниченно- ликвидные, дебиторка и запасы. Они-то и создают проблему в оборотном капитале.

Соответственно к-нт = обязательства / ликвидные оборотные в среднем = 4.

Среднегодовое изменение в рабочем капитале= 128 млн.д.

Делим 128 / 4 = 32 млн.д.

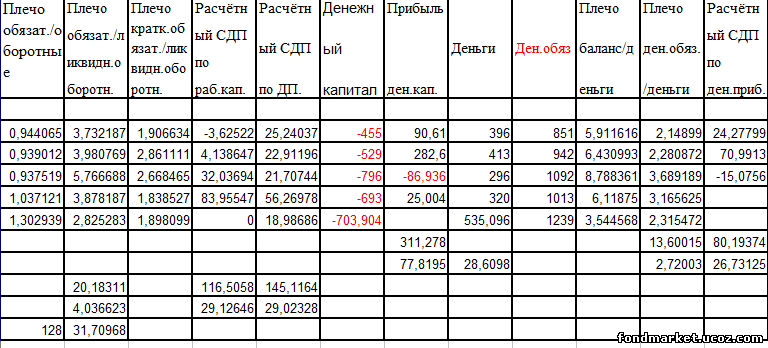

Далее пытаемся прикинуть расчётный СДП по денежному потоку.

Сделаем логичный вариант :

Расчётный СДП по денежому потоку =

=ДП до изменения в обороте /(баланс / оборотные активы) / (к-нт обязательства / ликвидные оборотные) .

Получим в среднем за 5 лет 29 млн.д.

Цифры близкие с предыдущим показателем.

Далее смотрим динамику денежных активов.

Прирост денег в среднем за 4 года = 78 млн.д.

Т.к.( к-нт ден.обязательства / деньги ) в среднем за 5 лет = 2,72, то на него и разделим.

78 / 2,72 = 29 млн.д.

Т.о. все показатели крутятся вокруг 30 млн.д. в год.

Дивиденды в среднем 12- 15 млн.д. в год, в зависимости от расчёта на 4 или 5 лет.

Половина. Почему?

Логичным ответ найти несложно. Усреднённые балансовые соотношения мы имеем с учётом допэмиссий, которые явно не предназначены, при разумном управлении, для траты их на дивиденды. Делать доп.эмиссию чтобы сразу выплатить её дивидендами абсурдно.

Дивиденды при правильном управлении, это реальный СДП, а не рекламный.

Если посчитать те же данные с учётом доп.эмиссии, то

Среднегодовое изменение в рабочем капитале= 128 – 37 = 91 млн.д.

Делим 91 / 4 = 22 млн.д.

Прирост денег в среднем за 4 года = 78 -37 = 41 млн.д.

41 / 2,72 = 15 млн.д.

Расчётный СДП по денежому потоку = 175 -37 = 138 млн.д.

Среднегодовой к-нт баланс / оборотные активы =1,445

Среднегодовой к-нт обязательства / ликвидные оборотные =4,03.

Итого:

Расчётный СДП по денежому потоку = 138 / 1,445 / 4,03 =23,7 млн.д.

Как видим, если учесть доп.эмиссии, то реальные возможности компании около 20 млн.д.

в год.

На эту цифру, и можно ориентироваться, как прогнозную.

В переводе на рубли и на акцию это

= 20 * 35 / 1197 = 0, 58 р / год.

Что достаточно интересно, по стандартным мультипликаторам.

Текущая цена в районе 5,3 – 5,9 р / акцию представляется вполне реальной и обоснованной.

|