Цены на наши металлургические компании всегда вызывали у меня непонимание.

Покупать акции компании по завышенным ценам имеет смысл только, если вы рассчитываете на далёкие и красивые перспективы. Конечно, металл, обычная сталь с различными примесями, имеет широкое применение. Но вряд ли оно будет расти. Будущее, скорее всего, за более изощрёнными материалами.

А в мире выплавку стали освоили очень хорошо, это конкурентная сфера с избытком предложения.

К статистике.

Статистика последовательна, представительна и однообразна.

Никаких чудес или намёков на них.

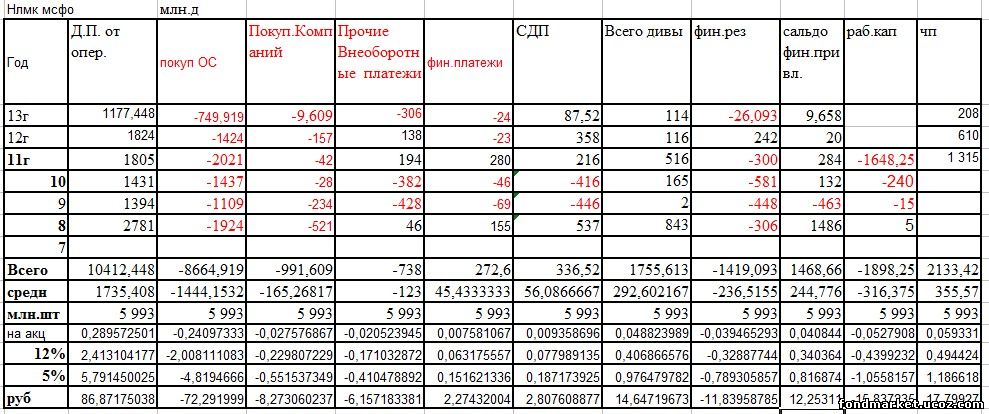

За последний год логичное снижение достаточно стабильного денежного потока от операций.

Одновременно, руководство перестало амбициозно тратиться на кап. затраты.

Традиционно определяемый СДП за последние 2 года в среднем 400 млн.долл.

Дефицит рабочего капитала 1400 млн.долл.

Чтобы никого не обидеть возьму лучшие показатели по последнему году.

СДП =430 млн.д

Раб.кап.= - 900 млн.д.

Плечо риска = 900 / 430 =2

Расчётный СДП для дивидендов = 430/ 2 = 215 млн.д

Замечу, что в среднем за 6 лет дивиденды = 237 млн.д

Имеем полную статистическую определённость.

Переводя это в рубли и на акцию, имеем = 215 х 36 / 5993 = 1,29 р /акцию в год.

Берём максимальный дисконт в 5%.

1,29 / 5 % = 25,8 р.

Это максимум, что можно придумать. Почему цены выше 40 р. , могут объяснить только те, кто по ним покупает.

|