В дополнение к НЛМК, разберу по косточкам статистику по ММК.

В своё время, когда бумага падала, была масса спекуляций различных известных инвест. гуру, рекламу которым я делать не буду, с рекомендациями о покупке и рассуждению, о дешевизне замечательной компании.

Компания дешеветь не уставала и в итоге, большинство успокоилось с рекомендацией продавать.

Что имеем на сегодня. Вектор статистики несколько изменился и вновь появились новые оценки.

Например:http://pda.1prime.ru/0/%7B74AE654C-CADA-11E3-A91A-D189E9468B00%7D.uif

------

Citibank и BofA пересмотрели рекомендации и оценки GDR ММК

23.04.2014 15:28

МОСКВА, 23 апр - Прайм. Инвестиционные банки Citibank и Bank of America Merrill Lynch Global Research в среду скорректировали рекомендации и целевые цены глобальных депозитарных расписок (GDR) ОАО "Магнитогорский металлургический комбинат" (ММК) <MAGN (http://emitent.1prime.ru/EmitentPages/Redirector.aspx?target=results&ticker=MAGN)> , следует из обзоров компаний.

Аналитики BofA повысили цель по GDR ММК на 39%, до 2,5 с 1,8 доллара за бумагу, с предполагаемым потенциалом роста котировок в 18% с текущего уровня. Рекомендация также пересмотрена вверх - до уровня "держать" с "продавать".

В то же время Citibank понизил прогнозную стоимость GDR на 11%, до 2,8 с 3,15 доллара, что предполагает потенциал роста в 32% с текущего уровня котировок. Рекомендация по GDR, напротив, повышена - до "покупать" с "держать".

Магнитогорский металлургический комбинат входит в число крупнейших мировых производителей стали. Основным бенефициаром ММК является председатель совета директоров Виктор Рашников.

--------

Остаётся внести свои пять копеек.

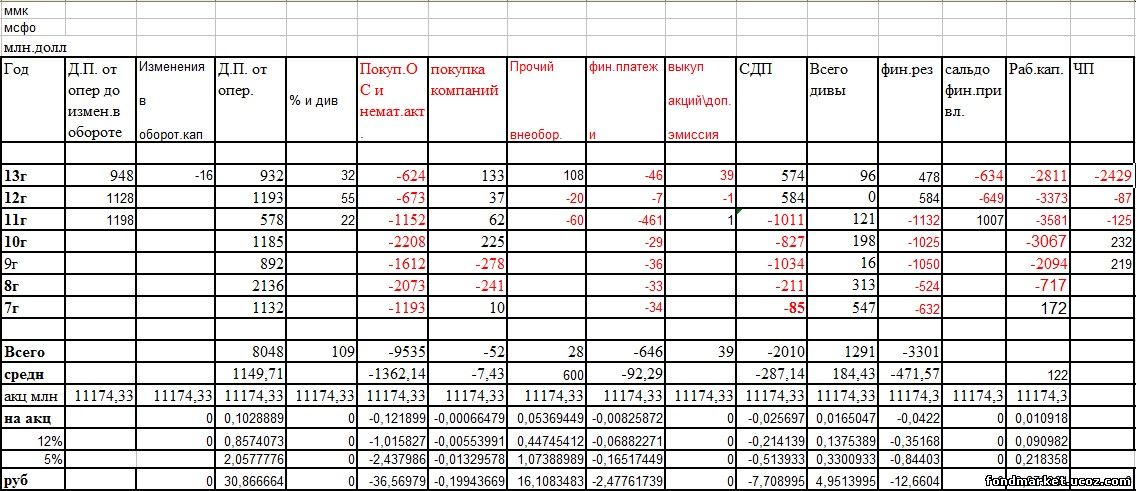

К статистике.

За последние два года результирующий СДП поменял знак, с отрицательного, на положительный.

В чьих-то головах произошло просветление относительно рентабельности кап. вложений и экспансии бизнеса.

Соответственно, эти два года и имеет смысл взять для рассмотрения.

Традиционно определяемый СДП, за эти 2 года составил в среднем = 457,5 млн.долл.

Компания стала сокращать обязательства и за 13 год дефицит рабочего капитала = 2811 млн.долл.

Плечо риска = 2811 / 458 = 6,1.

Расчётный СДП = 458 / 6,1 = 75 млн.д.

За последние 7 лет дивиденды составляли в среднем = 184 млн.долл.

Акционеры себя не обижали, и смело занимали на дивиденды в банках.

Правда, за последние два года только 96 млн.д. на год. За 13 год решили не платить.

По-видимому, худеть придётся долго, и больше чем в 100 млн.долл. на год я для себя оценить не могу.

100 млн.долл = 0,32 р / акцию.

Дисконт в 5% даёт максимальную цену = 6,4 р.

Рынок чуть ниже.

Далее каждый сам определится с инвест. прогнозом и что с этой информацией делать.

|