Мегафон является одной из перспективных и интересных для инвестора компаний, чьи акции торгуются на ММВБ.

Очевидность для общественности это факта создаёт огромный навес избыточных ожиданий, спекуляций и денег, загоняющих цену в неэффективную зону. Это закон биржевого рынка.

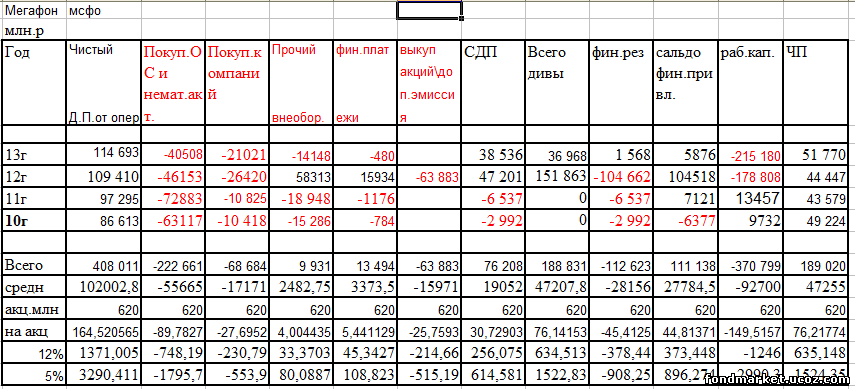

К статистике.

Имеем поступательный рост операционного ДП.

Одновременно, компания сокращает кап.вложения. В совокупности это создаёт возможности для роста обязательств. Этим пользуются.

Представляется, что дальнейший ход событий определит конкуренция на рынке мобильный услуг. Основная перспектива здесь в массовой доступности мобильного интернета. В этой области и развернётся основная битва за деньги потребителей.

Пока, главный конкурент МТС, традиционно ставящий на массовую аудиторию опережает. Очень возможно появление нового игрока в лице Ростелекома, с его дочкой Теле -2.

Это может обострить конкуренцию и соответственно увеличить кап.затраты.

Посему, рост дивидендов не очевиден. Скорее компании придётся увеличивать кап.затраты и ограничивать рост обязательств.

В 13 г. компания, достаточно грамотно и точно, все оставшиеся, после всех платежей деньги, выплатила в дивиденды. Правда стоит заметить, что обязательства увеличились.

И в большей части из-за изменений в оборотном капитале. Подвинули поставщиков с кредиторкой-дебиторкой. Это не бесконечная история, тоже создающая навес рисков.

К текущей цене дивиденды = 5-6 % .Что ничего выдающегося, собой не представляет. |