Увидев отчёт по МСФО, с неожиданно появившейся прибылью в 3,2 ярда руб., котировки акций Ленэнерго резко поднялись.

Прикрепление 1,Прикрепление2.

При этом префы торгуются по курсу в 3-5 раз выше обычки, вследствие их защищенности от размытия капитала и существующими обязательствами по дивидендам.

Традиционно, именно префы, представляли инвестиционный интерес. Весь очень скромный СДП компании выплачивался только на них и их постоянное, небольшое количество гарантировало приемлемый денежный поток.Представляется, что ситуация несколько изменилась.

Легко посчитать, что в текущей ситуации на преф полагается в размере = 0,45 р

Это всего 42,5 млн.р. Для общего денежного потока компании величина ничтожная и посильная.

Владельцы обычки были бедными родственниками на этом празднике жизни и котировки акций провалились до значений, достойных их статуса.

Подобная политика сделала вложения в акционерный капитал, насмешкой в рыночно - инвестиционном смысле, и уделом исключительно государственных и квазигосударственных экономических структур.

Ничто не вечно и падающие доходы государственных образований, неизбежно ограничат подобное отношение к рыночным институтам.

Чтобы заинтересовать частный капитал нужно научиться делиться денежными потоками.

В текущей ситуации для этого надо совсем немного.

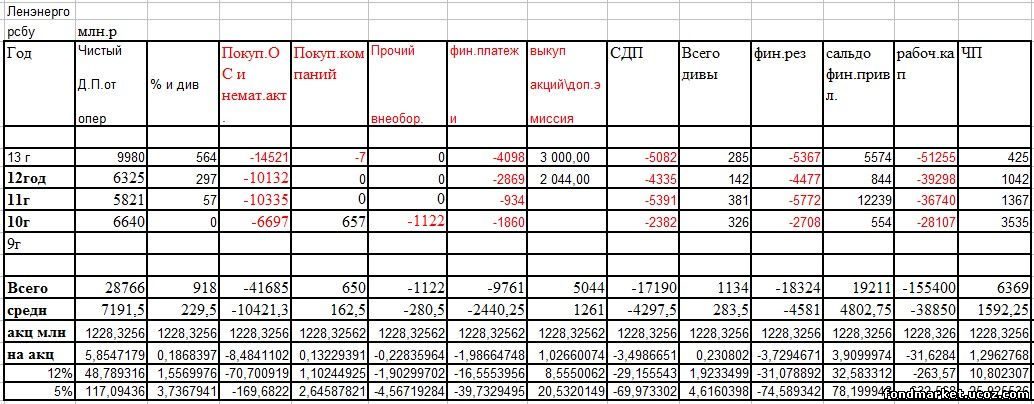

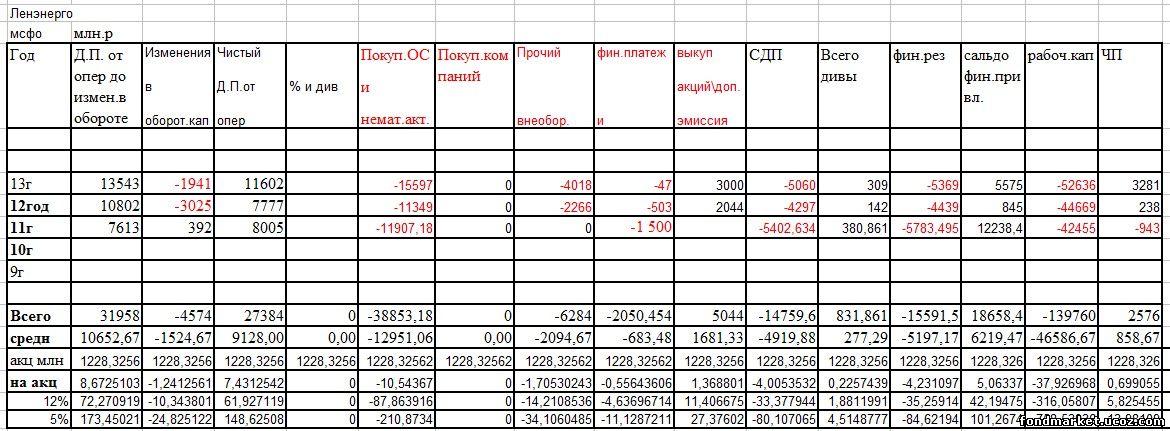

К денежной статистике Ленэнерго.

На сегодня кап.вложения значительно превышают операционный денежный поток и дефицит покрывается банковскими займами, раздувающими риски и обязательства.

Риски до сих пор компенсировались доп. эмиссиями в капитал государственными структурами.

Возможную денежную отдачу вложений можно традиционно оценить по тайным масонским формулам.

Среднегодовой дефицит рабочего капитала по МСФО =46,5 ярда.

Среднегодовые привлечения из банков =6,2 ярда.

Плечо риска = 46. 5 / 6.2 = 7.5

Соответственно, расчётный СДП = 6.2 / 7.5 = 0.83 ярда.

Аналогичные расчёты по РСБУ дают = 0.59 ярда.

Если посчитать, то же самое, по последнему году то:

МСФО = 0.57 ярда

РСБУ = 0.59 ярда.

Ориентир возможностей укладывается в 500 млн.р. в год.

Это дает возможность делиться в среднем на 0,4 р. / акцию в год.

Даже уполовинив сумму до 250 млн.р., заложившись на негативное развитие событий имеем возможность поделиться на 0,2 р./на акцию в год в среднем.

Теперь разобьём на префы и обычку.

Про преф мы всё знаем. Будет = 0,45 р. Или = 42,5 млн.р.

Остаётся обычка. = 250 -42.5 = 207.5 млн.

На лист =207.5 / 1135,06131= 0.18 р.

К текущей биржевой цене в 2.9 р это = 0.18 / 2.9 =6 %.

Ни чем не хуже, чем по голубым фишкам, и вполне вменяемая величина, превышающая текущую доходность префа в 3%.

Разумеется, это все мои спекуляции на тему, и ход событий их опровергнет или подтвердит.

Решения и риски по ним, каждый принимает и контролирует сам.

|