Стоимость акций производителей удобрений, как и многих индустриальных компаний со значительными кап. вложениями представляется завышенной.

Возможно это дань прошлому, и не готовность рынка выйти за рамки устоявшихся ценностных представлений. Почему-то значительное большинство «инвесторов» полагает, что инвестиционное будущее связано с индустриальной экспансией.

Что ж, большинство всегда правит бал и всегда неправо.

Иначе оно зарабатывало, а не теряло бы на бирже жизни.

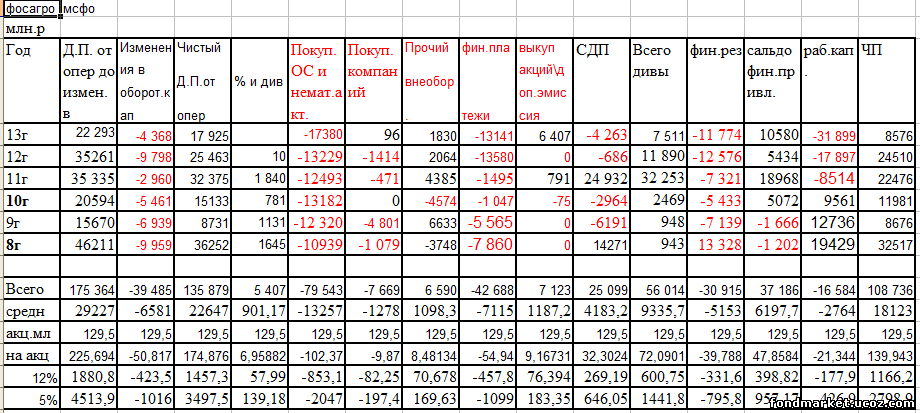

К финансовой

статистике компании.

Последние три года, ничто не свидетельствует о положительно тренде финансовых показателей. Более того их качество поступательно снижается.

Это очень наглядно по суммам, выплачиваемым на дивиденды. И это снижение было достаточно предсказуемо.

Возможно «инвесторы» рассчитывают на отдачу будущих кап. вложений, радуясь их растущим размерам.

Но это было бы обосновано при росте операционных денежных поступлений. Этого нет.

Остаётся засвидетельствовать необычный факт неэффективного поведения и дать собственные приемлемые оценки для покупки.

СДП стремится в отрицательную область. Вслед за рабочим капиталом.

За прошлый год, традиционно определяемый СДП был равен =

=25463+10-13229=12244 млн.р.

Рабочий капитал имел дефицит = -17897 млн.р

По таинственной формуле = 17244 / 12244 = 1,4

СДП к распределению = 12244 /1,4 = 8746 млн.р.

Это при дисконте 5% даёт = 1350 р / акцию

За текущий год, традиционно определяемый СДП примерно равен 0.

А вложения в акции ассоциированных компаний увели итог в минус.

В таком случае оценка ведётся по сальдо фин.привлечения.

Имеем = 10580 млн.р.

Рабочий капитал ушёл в дефицит = -31899 млн.р

По таинственной формуле = 31899 / 10580 = 3

СДП к распределению = 10580 / 3 = 3527 млн.р.

Это при дисконте 5% даёт = 545 р / акцию

Мягко говоря, тренды и оценки разошлись. А 5 % доходности, это тоже не то счастье, о котором мечтается.

|