Очень многим интересно знать данные о торгующихся эмитентах, и тем более банках.

Особенно интересно, когда эти данные можно получать регулярно, с небольшим лагом по времени.

Но думаю мало кто, кроме узких специалистов на это способен.

Желающим, немного расширить круг посвящённых, могу дать несложные практические советы.

Где удобно брать отчётность.

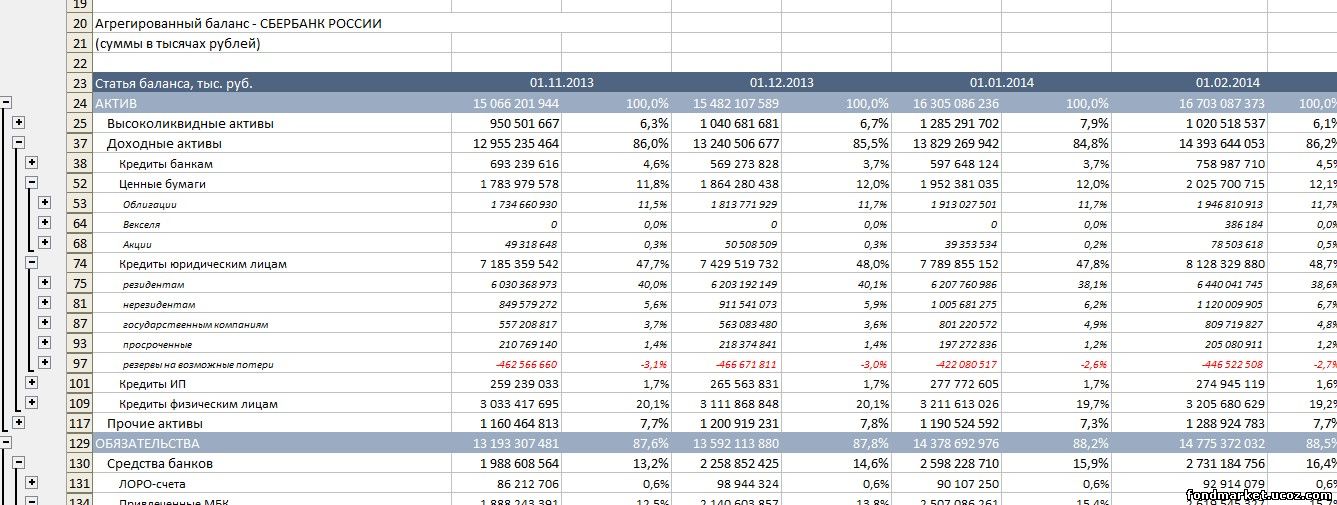

Во-первых, она ежемесячно публикуется на сайте ЦБ. Но в очень неудобном виде.

Разбираться в балансовых счетах банковского учёта, занудно и трудоёмко.

Хороший сайт, где всё сделали за вас.

http://kuap.ru/banks/1481/balances/

Специально, сразу вывожу ссылкой на баланс Сбербанка.Он массово интересен.

А вообще выбираете любой банк и анализируете.

Выгружаете табличку в экзель.

И из неё берёте простейшие соотношения характеризующие динамику финансов в текущей деятельности.

Например, так.

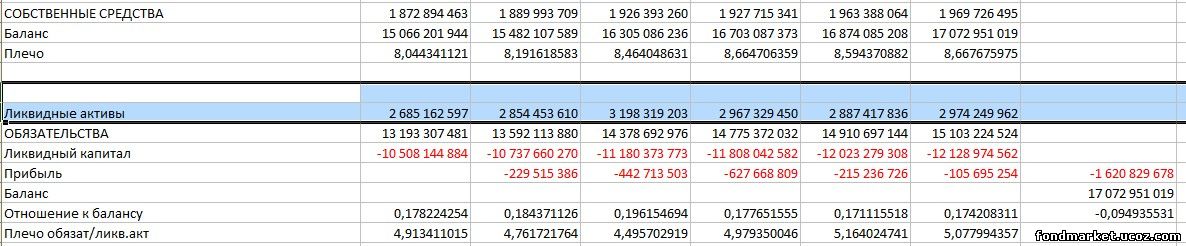

Ликвидные активы я беру как:

Высоколиквидные активы + облигации.

Обязательства это просто общие обязательства по балансу.

Ликвидный капитал = (Высоколиквидные активы + облигации)- Обязательства

Прибыль -это изменение ликвидного капитала по датам.

Дальше, приводятся коэффициенты соотношения изменений в ликвидном капитале к балансу, и капитала к балансу.

Этого достаточно, чтобы понять, куда дует ветер.

Как видим, достаточность капитала снижается.

Значения ликвидных активов сокращается.

Что сие означает.

Банк начал агрессивную инвестиционную политику при падающем рынке.

Трактовать, как всегда можно двояко.

С одной стороны растёт доля рынка, с другой, растут риски, снижения рентабельности и, соответственно, денежной отдачи для акционеров.

Лично я стараюсь не покупать активы, в которых растут риски, и падает ликвидность.

Они имеют избыточную спекулятивную составляющую, с высокой волатильностью и зачастую тенденцией к снижению.

Всегда есть исключения, на которые всё равно, лучше не ставить.

|