Технологические успехи мало что меняют в базовых, архетипических представлениях людей об окружающем мире.

Любые представления и образы неизбежно базируются на древних символах, заложенных в культурную основу цивилизации.

Одним из символов, расположенных в основании человеческих представлений об окружающем мире был магический квадрат.

Он выражал свойства замкнутого пространства в равноудалённых точках и их отношения между собой. С древних времён принципиально ничего не изменилось. И вся математическая заумь, физический смысл которой не всегда можно представить, всегда сводится к простым базовым понятиям и функциям.

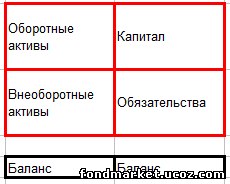

Обращаясь к экономической символике, и к тому, как люди отражают экономические понятия и процессы, мы находим всё тот же магический квадрат в виде баланса.

Баланс это основной документ экономически обособленного объекта.

Исследуя равноудалённые и взаимозависимые точки баланса в их отношениях,

мы ни чем не хуже древних Магов, можем давать оценки экономическому явлению.

Думаю, что каждому будет полезно и интересно, вывести универсальный, интегральный

показатель инвестиционной привлекательности и благополучия компании.

Простой магический квадрат баланса, к нашим услугам.

Как выглядит баланс в отчётности, все могут посмотреть самостоятельно.

Единственно, что я изменю в обычной конструкции, это её упрощу, и поменяю местами оборотные и внеоборотные активы.

Исключительно для удобства восприятия. Перемена мест слагаемых, сумму не меняет.

В таком виде, все основные данные, сводятся к четырём точкам и, соответственно, четырём ключевым понятиям.

Пятая точка, в виде суммы баланса, вынесена за его пределы и служит тем общим значением, к которому и производятся все отношения.

Сумма баланса это центральная точка всех отношений.

Сделано это для того, чтобы все отношения внутри квадрата, выражались не друг через друга, а через общий знаменатель.

Жизненный процесс так устроен, что любое явление развивается посредством внутренних противоречий. Это выражается в неустанном умножении сущностей, призванных решать возникающие противоречия.

В экономическом смысле, это например, выразилось в разделении понятий деньги и прибыль.

Денежного результата и бухгалтерского результата в целях налогообложения. И т.д.

Любое разделение, дифференциация понятий и точек отсчёта, неизбежно требует для их осмысления, интегральных показателей.

Если отношение двух явлений выражают собой обычную линейную функцию в виде дроби с переменными значениями.

То их совместное отношение с другой аналогичной функцией, это уже квадрат или поле.

«Колёса поезда истории - стучат по рельсам квадратами».

Переходим к магическому квадрату баланса и смыслу базовых понятий.

- Оборотные активы. Это те средства, из которых инвестор, сидя ровно на пятой точке и находясь за пределами квадрата, может что-то получить.

- Внеоборотные активы это тот неизбежный груз неликвида, который сопровождает процесс получения денег из окружающей среды.

- Капитал. Это бухгалтерское и налоговое выражение результата, поступающих в магический квадрат средств, а также залог по имеющимся обязательствам.

- Обязательства. Это те ликвидные средства, которыми придётся поделиться с третьими лицами, кредиторами.

Чтобы получить интеграл из этих четырёх значений необходимо объединить понятия.

Т.к. в инвестиционных целях необходимо, чтобы росли и оборотные активы и их бухгалтерско-налоговое отражение, то достаточно создать квадрат или поле, умножив их, друг на друга.

1. Оборотные активы * капитал.

Аналогично с обязательствами и внеоборотными активами.

2. Обязательства * внеоборотные активы.

Т.о. имеем два квадрата- поля, отношения которых и дадут нам интегральный показатель.

Традиционно, чтобы не выражать их, друг через друга, выразим их через третью точку в виде их суммы.

Столь нехитрым способом найден интегральный показатель инвестиционного благополучия.

Математически, это будет выглядеть так:

ИПИБ = ((Оборотные активы * капитал) + (Обязательства * внеоборотные активы)) /

( Оборотные активы * капитал).

Недостатком этого показателя на данный момент, является его исключительно индикативная функция. Чем он выше, тем разумеется хуже.

Он позволяет сравнивать различные компании между собой и смотреть процесс во времени.

Привязать его к каким либо данным для получения абсолютных цифр мне пока не удалось.

Возможно, это получится в будущем.

Основное, что содержит вышеизложенный материал это демонстрация универсального метода, посредством которого можно исследовать любое явление.

Также, это поможет понять смысл дальнейших действий по исследованию отношений, возникающих между частями баланса в другой, горизонтальной плоскости.

Значения, которых, уже будут иметь связь с абсолютными цифрами.

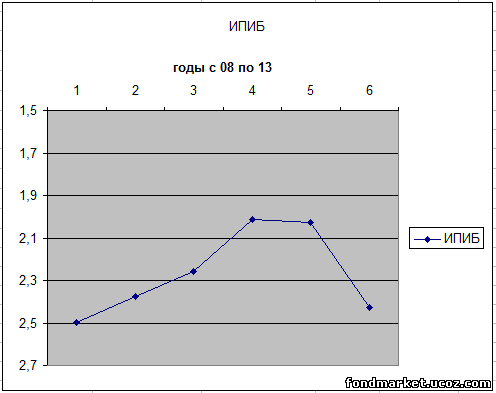

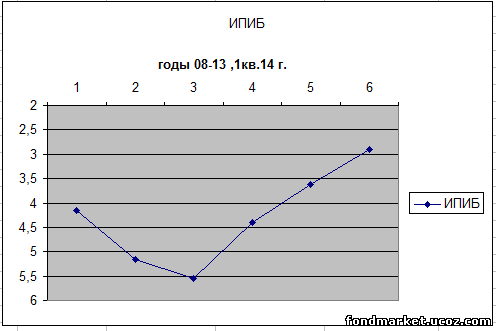

Это всё. Дальше только статистика и графики ИПИБ, которые и подскажут вам, что и когда имеет смысл покупать.

То, что они очень часто, не будут совпадать с текущим мнением рынка, отражает лишь дифференциацию мнений о смысле инвестиционного процесса.

Несмотря на детскую простоту идеи, на автора желательно ссылаться, при публичном её и упоминании и использовании.

Приложение.

График ИПИБ Лукойла.

График ИПИБ Таттеликома.

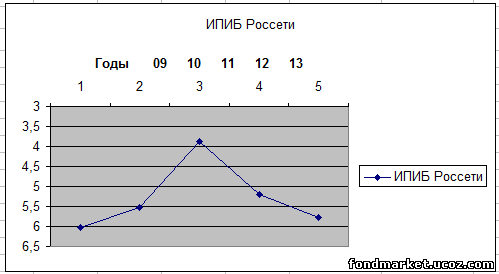

График ИПИБ Россетти.

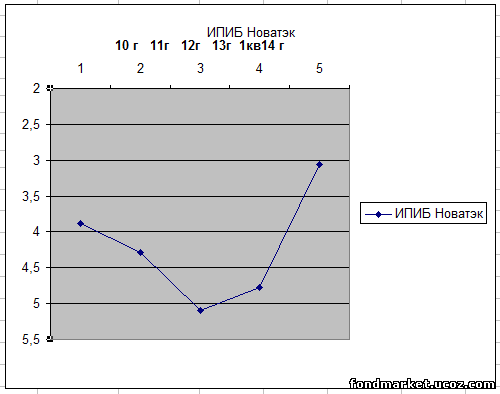

График ИПИБ Новатэк.

|