Т.к. суть различия между спекулянтом и инвестором, важны для понимания излагаемой теории, то есть необходимость подробно это описать, графически и статистически.

Противоречия проистекают из различия целей и средств их достижения.

Инвестор стремится определить будущую дивидендную или процентную денежную доходность инвестиционного объекта, купить его максимально дёшево и «доить» по возможности, долгий срок.

Курсовая стоимость инвестиционного объекта его не сильно волнует. Ему важны надёжность, и генерируемый инвестиционным инструментом денежный поток.

Спекулянт стремиться определить будущую курсовую стоимость инвестиционного объекта, основываясь на мнениях об этом третьих лиц.

Использовать различные абстрактные, эмоциональные, неденежные представления о предмете спекуляции, с целью раздуть из мухи слона, и пользуясь рефлексией безграмотной толпы, перепродать его, по возможности, быстрее и дороже.

Т.к. современная инвестиционная теория полностью спекулятивна и практически не основывается на реальных денежных возможностях компаний, то и финансовые показатели отчётности, которыми пользуются спекулянты и инвесторы, разные.

Спекулянты используют абстрактные представления о возможностях компании.

Бухгалтерские производные : Чистая прибыль, Капитал,EBITDA.

Данные, характеризующие различные возможности производственного процесса:

Объём производства продукции, Количество кликов мышкой, Количество абонентов, Чеков, Выданных кредитов, Киловатт и т.д.

Главное, чтобы « что-нибудь» росло.

Инвесторов волнует денежная составляющая процесса, которую можно реально получить, и , соответственно, чтобы росло то, откуда её можно извлечь.

В отчётности компании за рост денежной составляющей процесса отвечают :

Свободный Денежный Поток компании (СДП) и Чистый Оборотный Капитал(ЧОК).

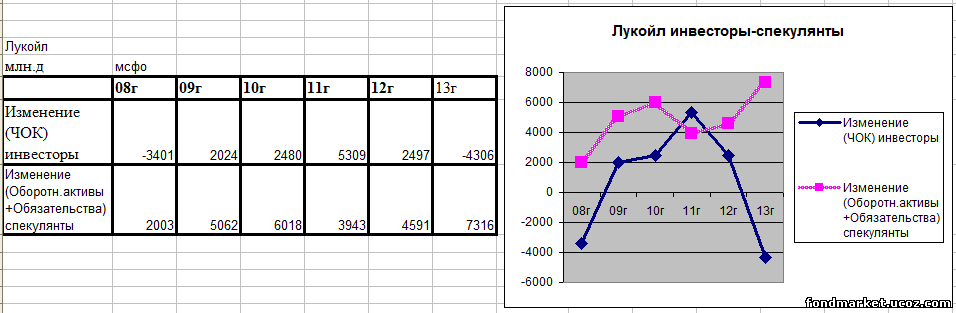

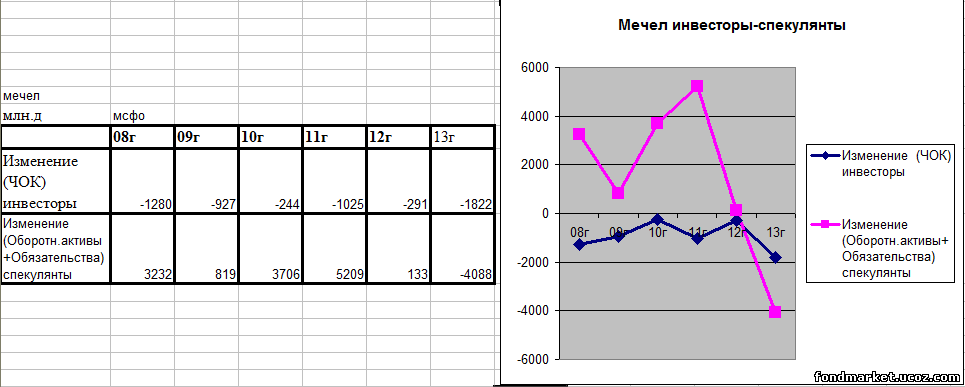

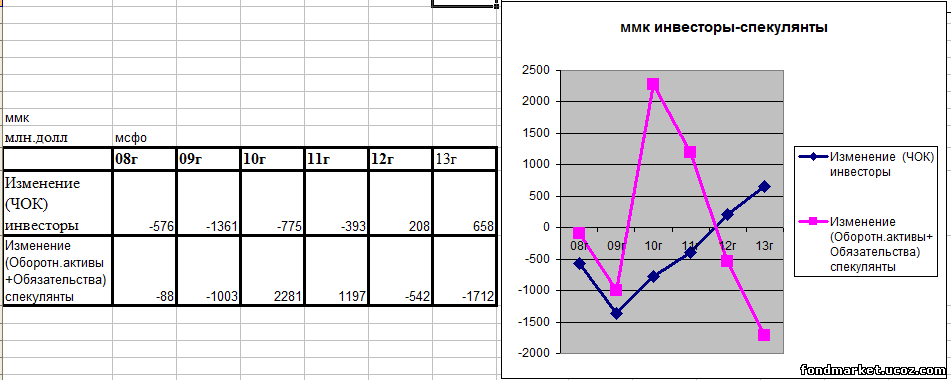

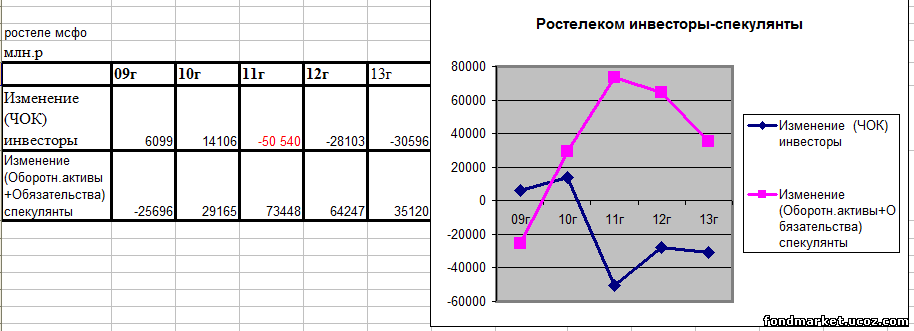

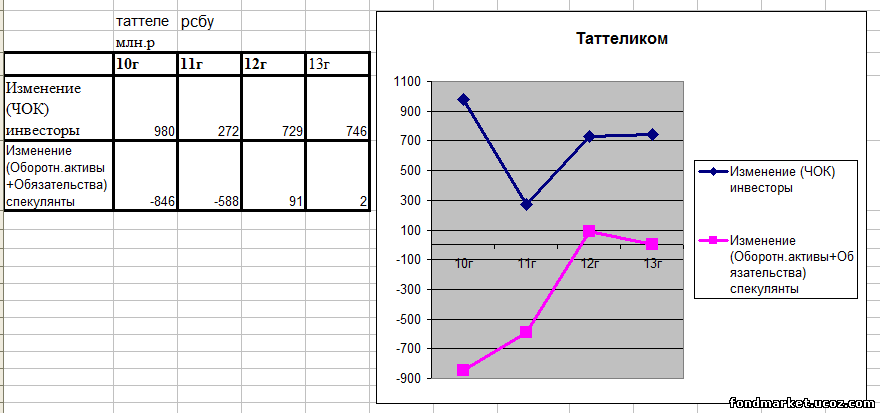

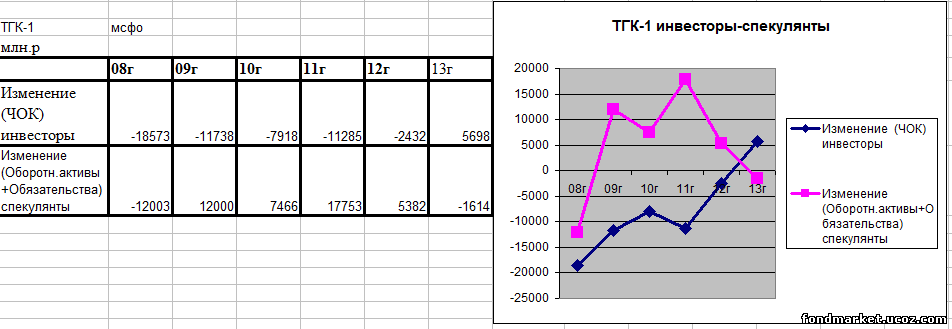

Чтобы графически сравнить мнения спекулянтов и инвесторов можно построить график

изменения Чистого Оборотного Капитала(ЧОК)= «оборотные активы - обязательства», и график изменения суммы = «оборотные активы + обязательства».

В большом количестве случаев они будут находиться в противофазе.

Т.к. большинство денег « для роста», берутся не за счёт рыночных доходов.

А из банков, в виде займов.

Соответственно, в противофазе будут находиться и мнения, спекулянтов и инвесторов.

Изредка, они будут встречаться.

Обычно, это переломные точки длительного падения котировок, когда потенциальная дивидендная доходность инвестиционного объекта начинает представлять интерес.

Чтобы выявить эти точки, и была создана теория, и теорема Вороннорова.

Как оценивать потенциальные дивидендные возможности компаний будет изложено в следующих опусах, а ниже, графические представления « спекулянт- инвестор», на примерах различных компаний.

|