Блог

Оценивать и прогнозировать акции М.Видео достаточно несложно.

Как только касса надувается деньгами, они сразу выплачивают себе авансом огромные дивиденды из денег поставщиков, которых кормят завтраками.

Как только касса сдувается, в панике, кроется вся раздутая кредиторка.

Как свидетельствует отчётность, на завершение 2 кв.14 г., денег на счету, было меньше чем обязательств по дивидендам.

Вполне возможно, что они, надолго, последние.

В 15г. я бы див не ждал.

Котировкам, есть куда упасть, сильно и надолго. Главное, чтобы не обанкротились.

Порекомендовал бы «инвесторам», ставить стопы.

Просмотров: 887 |

Добавил: Воронноров |

Дата: 30.08.2014

|

|

В Лукойле просто ничего не происходит. Вяло текущая шизофрения вокруг нуля.

Как жилы, вытягиваются дивиденды из стагнирующих инвестиционных показателей.

Логичнее, на эти деньги, купить сейчас ОФЗ 26207, и получать примерно в 1,63 раза больше.

Данные с прогнозными цифрами на картинках в прикреплениях.

Просмотров: 727 |

Добавил: Воронноров |

Дата: 30.08.2014

|

|

Отчётность полугодия 14 главной дочки Россетей продемонстрировала изменение направленности базовых инвестиционных показателей.

Естественно, что главным бенефициаром этого станут Россети, и в частности префы.

Но и потенциал оценки крупными инвест.спекулянтами акций ФСК достаточно значительный. Они торгуются дорого, относительно планируемых мною в ближайшие годы дивидендов.

Но потенциал их роста, и ожидания этого роста, дают возможность заработать на нём, существенно выше реальных возможностей.

Акция ликвидная и падения нац.валюты может рисовать в ней ещё не одно дно.

Поэтому рисковать лучше копейками.

Просмотров: 771 |

Добавил: Воронноров |

Дата: 29.08.2014

|

|

Картинки в прикреплениях,

У Башнефти опережающие финансовые показатели показывают ухудшение инвестиционного качества актива.

Рост денежного потока начал замедляться, а денежные затраты значительно выросли.

За полуг.14 СДП резко ушёл в отрицательную зону из-за покупки дочерней компании, а в 3 кв.14 ещё предстоит выплата значительных дивидендов.

Деньги на всё это взяты в банках.

Можно спрогнозировать дальнейшее падение дивидендных возможностей до 25 млрд.р./ год.

Это всё равно не мало, и даёт=138 р/акцию.

Но если тенденция агрессивного увеличения рисков продолжится, то ситуация может нарисовать падающую гиперболу.

Просмотров: 765 |

Добавил: Воронноров |

Дата: 29.08.2014

|

|

Картинки в прикреплениях.

Вышел отчёт ТГК-1 за полугодие 14 г.

Рост денежного потока замедляется, но рост инвестиционного качества инструмента обеспечивается снижением обязательств и, соответственно, положительным изменением ЧОК.

Типичная картина формирования хорошего дивидендного инструмента.

Спец.дивиденды пока не объявлены и находятся под вопросом. Поэтому рассматриваю усреднённую, среднегодовую картину.

Ожидаю по 14 г. рост среднегодового дивидендного потока до 1000 р.

К сожалению, всё уже в цене, биржевая неэффективность которой, не позволяет покупать акции как долгосрочную дивидендную позицию.

Дивы в 1000 млн.р. это 0,00026 р./акцию/год.

Дисконт в 5% даёт цену в = 0,00519 р.

Увы, текущие котировки значительно выше.

Просмотров: 583 |

Добавил: Воронноров |

Дата: 25.08.2014

|

|

Картинки в прикреплениях.

ММК показал отчётность полугодия 14.

Тренд на улучшение показателей сохранился. Компания перестала красиво жить и контролирует траты.

Денежный поток и ЧОК демонстрируют положительную динамику.

Предполагаю дивиденды за 14 г. в р-не 100 млн.д.

Совокупный Дивидендный поток, оценивается мною в 100 млн.д. /год.

Это в р-не 0,33 р. /год/акцию.

Дисконт в 12% даёт= 2,75 р.

Дисконт в 5% даёт= 6,6 р.

Сама компания, по максимуму, будет оцениваться крупными инвестиционными спекулянтами в 200 млн.д. /год .

Это в р-не 0,65 р. /год/акцию.

Дисконт в 12% даёт= 5,4 р.

Дисконт в 5% даёт= 13 р.

В этом диапазоне и будут резвиться цены.

Стоит ли рисковать деньгами, каждый решит сам, исходя из личных возможностей.

Просмотров: 661 |

Добавил: Воронноров |

Дата: 24.08.2014

|

|

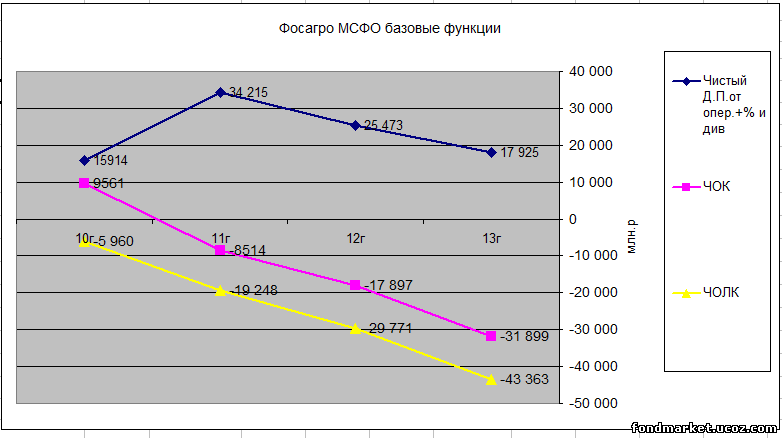

По следам новости:

«Москва. 19 августа 2014 г. Совет директоров ОАО «ФосАгро» (Московская биржа, LSE: PHOR), российской вертикально-интегрированной компания, одного из ведущих мировых производителей фосфорсодержащих удобрений, на заседании 19 августа 2014 г. рассмотрел промежуточную консолидированную финансовую отчётность Компании по МСФО за первое полугодие 2014 г. и рекомендовал акционерам утвердить промежуточные дивиденды за 6 месяцев 2014 г. в объеме 3 237,5 млн. рублей, или 25 рублей на акцию (что соответствует 8,3 рублей на глобальную депозитарную расписку).

Данный вопрос вынесен на внеочередное собрание акционеров ОАО «ФосАгро», которое пройдет 16 сентября 2014 г. Датой закрытия реестра акционеров для получения дивидендов рекомендовано утвердить 29 сентября 2014 г.»

Решил без лишних комментариев привести рисунки базовых функций.

<

...

Читать дальше »

Просмотров: 839 |

Добавил: Воронноров |

Дата: 20.08.2014

|

|

Акции компании, в достаточно отдалённом прошлом, наделали много шума, устами аналитиков.

Любопытно сделать прогноз дивидендных перспектив, построив базовые инвестиционные функции.

Картинки в прикреплениях продублированы.

Цена на бирже приблизилась к реальным цифрам и достигла, предполагаемые мною, = 0,18р.

Много это или мало, и стоит ли покупать.

Дивы здесь, скорее всего, начнутся года через 3.

На сегодня их уровень можно оценить в максимум 1000-1500 млн.р.

Это 0.009-0.014 р/акцию/год.

Традиционные 5% дисконта дают =0,18-0,28 р. цены. Но с учётом дюрации в 3 года, надо дисконтировать как минимум на 30%.

Соответственно, играть усреднение разумно с 0.12-0.15 р. Дабы не сильно рисковать.

Просмотров: 631 |

Добавил: Воронноров |

Дата: 18.08.2014

|

|

В Газпромнефти наметилось снижение дивидендных возможностей. На это указывают ключевые опережающие показатели.

Рост денежного потока замедляется, а капитальные расходы и покупки внеоборотных активов растут.

Картинка прикрепление 1

Картинка прикрепление 2

Значительный дивидендный поток в 13г. обусловлен переходом на полугодовые дивиденды.

Вероятнее всего дивидендный поток снизится, не выше 45 млрд.р. это в пределах 10 р./акцию/год.

Это не мало, к сегодняшней цене, и запас времени и прочности пока есть.

Но при продолжении тенденции, к 15-16 г., проблемы станут очевидны.

А рынок всегда дисконтирует будущее, заранее.

Просмотров: 659 |

Добавил: Воронноров |

Дата: 15.08.2014

|

|

Исследование Дивидендных возможностей можно упростить, рассматривая производную или изменение Чистого Оборотного Капитала (ЧОК).

Вспомним историю данного показателя.

Современная инвестиционная теория в качестве капитала компании, принимает бухгалтерские цифры записей по счетам, без рассмотрения их реальной сути.

Качество стоящего за цифрами актива никак не рассматривается и не оценивается, с экономической и финансовой точек зрения. Также как и понятие: Чистая Прибыль.

Существуют эмпирические оценки стоимости капитала через ставку дисконтирования, основанные исключительно на техническом анализе прошлых котировочных данных.

Т.о. оценка инвестиционного качества актива сводится к техническому анализу прошлых биржевых данных, и инвестиционный анализ, подменяется техническим.

Данный подход содержит очевидные фундаментальные ошибки.

- Экономические и финансовые понятия подменяются математическими.

- Рассматривается

...

Читать дальше »

Просмотров: 2061 |

Добавил: Воронноров |

Дата: 10.08.2014

|

|

« 1 2 ... 55 56 57 58 59 ... 66 67 » |