Решил разместить достаточно простое пособие для оценки инвестиционной привлекательности компании.

Это не сложно по затратам, времени и усилий, и доступно каждому, кто присутствует на ФР в любом качестве.

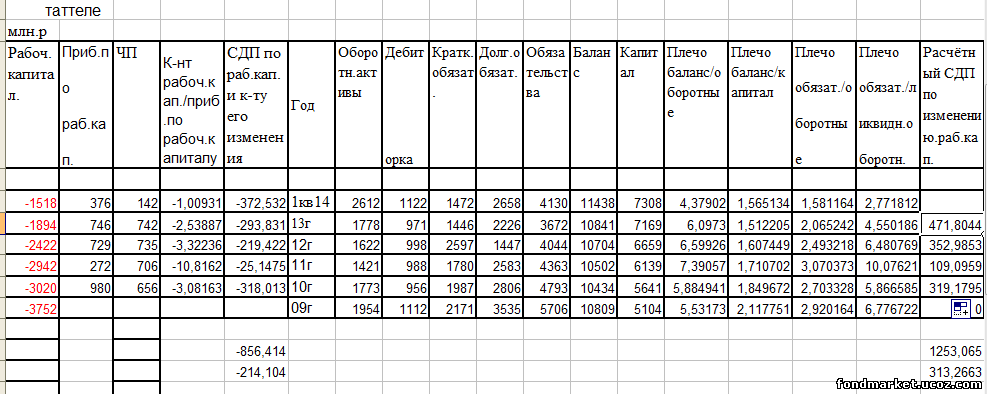

Берём баланс Таттеликома по РСБУ(для примера) за ряд лет. И выписываем цифры в табличку.

1.Оборотные активы.

2.Дебиторка.(В случае с торговыми компаниями можно добавить запасы).

3.Баланс.

4.Капитал.

5.Общие обязательства.

6.Дивиденды (уплаченные!)(Это придётся брать из отчётов).

7.Чистую прибыль для справки.

Это всё. Остальное - производные и коэффициенты от этих данных.

1.Сначала определяем рабочий капитал.

Рабочий капитал = Оборотные активы – все обязательства.

2.Затем его изменение с учётом дивидендов.

Прибыль(изменение) раб. капитала = рабочий капитал на текущую дату - рабочий капитал на предыдущую дату + дивиденды(выплаченные!).

Можно сразу сравнить с чистой прибылью для справки.

3.Вычисляем к-нт изменения(прибыли) рабочего капитала к его дефициту, если он есть.

В данном случае он отрицательный, и соответственно, дефицитен.

На отрицательный знак коэффициента, и исчисляемого СДП, можно не обращать внимания, или брать как абсолютное значение.

4.Расчётный СДП полученный на основе этих данных будет с приемлемой погрешностью отражать дивидендные возможности.

Можно сразу сравнить с выплаченными дивидендами.

В среднем за 4 года =214 млн.р. Дивиденды примерно такие же.

Расчётный СДП = Изменение(прибыль) рабочего капитала / К-нт изменения(прибыли) рабочего капитала к его дефициту.

5.Вычисляем к-нты.

5.1.Баланс/оборотные активы.

5.2.Баланс/капитал.

5.3.Обязательства/оборотные активы.

Здесь всё просто. Проверяем, чтобы доля оборотных активов и капитала, росла во всех отношениях. Это необходимые условия инвестиционной привлекательности.

Далее чуть сложнее.

Просто рост доли оборотных активов, имеет смысл, если при этом растёт их ликвидность.

Основными проблемными оборотными активами могут быть дебиторка и запасы при разных видах деятельности.

В случае производственных предприятий это обычно дебиторка.

Поэтому выводим коэффициент:

5.4. Обязательства / ликвидные оборотные активы.

Где, ликвидные оборотные активы = оборотные активы – дебиторка ( или запасы)

Итого, формула такая:

К-нт = Обязательства / (оборотные активы – дебиторка ( или запасы))

6. Рассчитываем СДП с использованием этих коэффициентов.

6.1.Расчётный СДП = Изменение(прибыль) рабочего капитала / (К-нт (Обязательства/оборотные активы).

6.2.Расчётный СДП = Изменение(прибыль) рабочего капитала / (К-нт баланс/ ликвидные оборотные активы)

Почему лучше считать в двух варианта.

Потому, что результат, будет, скорее всего, посередине, и зависеть от ликвидности дебиторки.

У Таттеликома дебиторка ликвидная, и поэтому в столбике с данными идёт вариант 6.1.

В среднем за 4 года 313 млн.р.

Многовато, если сравнить с реальными дивидендами.

Если посчитать по второму варианту 6.2., то получим = 118 млн.р.

Среднее будет = 313 +118 = 431 / 2 = 216 млн.р.

Как раз посередине, и совпадает с реальностью.

Повторюсь, что это зависит от качества дебиторки, которая величина всегда неизвестная.

Если, К-нт = обязательства / ликвидные оборотные активы:

показывает рост доли ликвидных оборотных активов, то процесс идёт в правильном направлении.

Это также, необходимое условие инвестиционной привлекательности.

7. Затем можно проверить полученные данные по более жёсткому варианту.

Вместо оборотных активов сразу взять «ликвидные оборотные активы».

Этот вариант даст более жёсткую оценку, и будет близок к оценке, по денежным активам и денежному капиталу.

Его необходимо использовать при оценках, если к-нты:

5.1.Баланс/оборотные активы.

5.2.Баланс/капитал.

5.3.Обязательства/оборотные активы.

имеют неудовлетворительный результат, с падением доли оборотных активов, капитала и ликвидных оборотных активов.

Как видим, коэффициенты, компании Таттеликом, двигаются в правильном направлении,

с ростом доли ликвидных показателей. А производные по расчёту дивидендных возможностей, сходятся примерно на цифре в 210 млн.р. в год.

Это в районе 0,01 р.

При дисконте в 5% даёт цифру = 0,2 р. И является, вполне интересным инвестиционным вариантом, на сегодня.

|