Отчётность Роснефти представляет собой сложный случай, и именно поэтому, интересно его разобрать. Фишки с неочевидными для большинства перспективами, всегда имеют инвестиционно - спекулятивный интерес.

Вышли результаты по МСФО за 1 кв.14 г.

На данный момент это очень характерный случай, когда налоговая бухгалтерия разошлась с денежной на 180 град.

Не устаю повторять. Бухгалтерский отчет о прибылях убытках(доходах), это налоговый отчёт. Он делается не в инвестиционных целях, а в целях исчисления налога. И не может прямо служить инструментом инвестиционной оценки.

Сложность случая в том, что компания государственная и помимо функции конечного кредитора имеет агрессивную инвестиционную политику.

Вследствие этих аспектов, её отчётность не имеет распределённой последовательности финансовых фактов. Значения отдельных показателей имеют концентрированный во времени характер и затрудняют прогноз и оценку.

В 11 и 12 г.отчётность компании имела унылый вид. СДП слабый. Обязательства росли

Дивидендные возможности были даже ниже того, что выплачивалось и, по сути, залезали в карман кредиторам.

В 13г. дела пошли лучше, и компания сделала солидную покупку, поглотив скандальную ТНК ВР.

Разумеется, покупка трансформировалась одновременно в огромные обязательства, и рост денежного потока.

Этот факт и создал сложную проблему, внеся неоднозначность и представляя оценочный интерес.

В отчётности за 1 кв.14 г. направленность денег сменила вектор. Влияние всем известных событий, заставило начать резко сокращать денежные обязательства и формировать ликвидные резервы.

В дополнение ко всему этому, компания начала предпринимать усилия по

переводу своих денежных обязательств в товарные, заключая длительные конкракты с предоплатой.

Это перетаскивает будущий денежный поток в сегодняшний, создавая дополнительные оценочные сложности.

Исходя из этих данных, и приходится давать оценки, делая дополнительные допущения.

В частности, за базу ДП, приходится брать данные до изменения в обороте, которые, кстати, пришлось считать самому.

Это, частично нивелирует, концентрированно большие изменения в оборотном капитале из-за предоплаты.

Остальное по стандартной схеме.

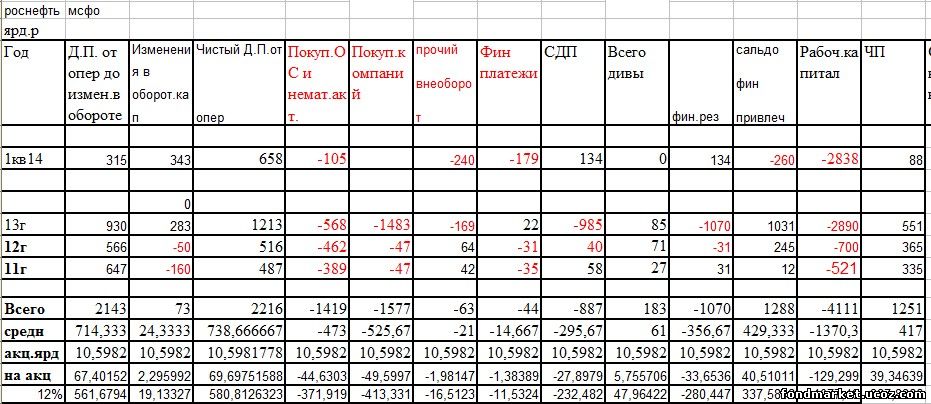

Стандартно определяемый СДП за 13 г.

=930 – 568 = 362 ярд.

Раб.капитал = - 2890 ярд.

Плечо = 2890 / 362 = 7.98

Расчётный СДП = 362 / 7.98 = 45.3 ярда.

Другим способом.

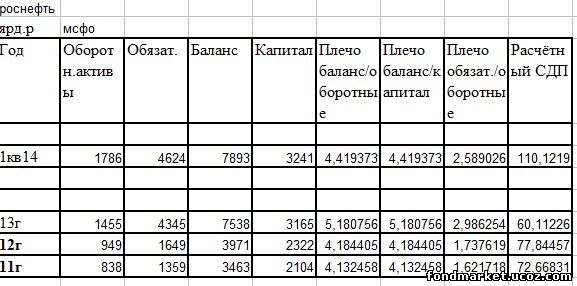

Дп = 930 ярдов. К-т баланс/оборотные = 5.18.К-т обязательства/оборотные = 2.99.

Итого расчётный СДП = 930 / 5.18/ 2.99 = 60 ярдов.

Дивы составили = 85 ярдов. Что ж, чуть залезли в денежки от предоплаты. Допустимо.

Теперь 1кв 14г.

Оценочный расчёт только посредством коэффициентов из баланса. Фантазировать на тему стандартно определяемого СДП, слишком субъективно.

ДП до изменения в обороте = 315 ярд. Умножаем на 4 = 315 * 4 = 1260 ярдов.

К-т баланс/оборотные = 4.42

К-т обязательства/оборотные = 2.59.

Итого расчётный СДП = 1260 / 4.42/ 2.59 = 110 ярдов.

Заметим, что обязательства компании по объявленным дивам в 12,86 р. за 13 г. = 136 ярдов.

Что ж, опять, получается, чуть залезть в денежки от предоплаты. Но это в допустимых рамках.

Исходя из имеющихся данных, дивидендные ресурсы компании, вполне, можно оценить в 110- 130 ярдов.

Это = 10.3 - 12.3 р./акцию.

Дисконт в 5 % даёт цену в =206-246 р. / акцию.

На бирже, цена в этих рамках и торгуется, и при подходе к нижним границам, начало покупок вполне будет оправданно.

|