Разница между техническим и фундаментальным анализом стирается через общность способов исследования данных для составления прогноза.

Технический анализ исследует вторичные данные в виде цены и её изменения.

Фундаментальный анализ исследует первичные данные в виде ключевых инвестиционных показателей.

Математический способ исследования неизбежно общий.

Разными могут быть только исследуемые параметры.

Современная инвестиционная теория закладывает в основу допущение, что инвестор, получает доход от дивидендов и изменения цены на бирже.

Это, изначально, делает её спекулятивной ненаучной метафизической абстракцией.

Ведь цена на бирже опирается на метафизические представления ограниченной группы людей, а не на объективные экономические факты деятельности компании.

Подобный подход лишает исследование однозначной системы координат и однозначной точки отсчёта.

При отсутствии однозначной точки отсчёта исследование опирается на бесконечность. На бесконечное количество допущений.

Попытка из бесконечного количества допущений вывести однозначный результат в принципе не возможна.

Чтобы исключить подобную очевидную фундаментальную ошибку, как в современной инвестиционной теории, необходимо выбрать точку отсчёта, которую можно заложить в основу системы координат.

И превратить метафизические спекулятивные фантазии в научное исследование, результаты которого можно однозначно трактовать и повторять. Т.к. они становятся определимы и универсальны.

Самое простое и логичное, в качестве точки отсчёта выбрать дивиденды компании или её дивидендные возможности.

Именно от этой базовой функции можно отталкиваться, определяя через неё все остальные.

Решением этой задачи и будем заниматься.

В качестве примера можно выбрать достаточно интересного эмитента.

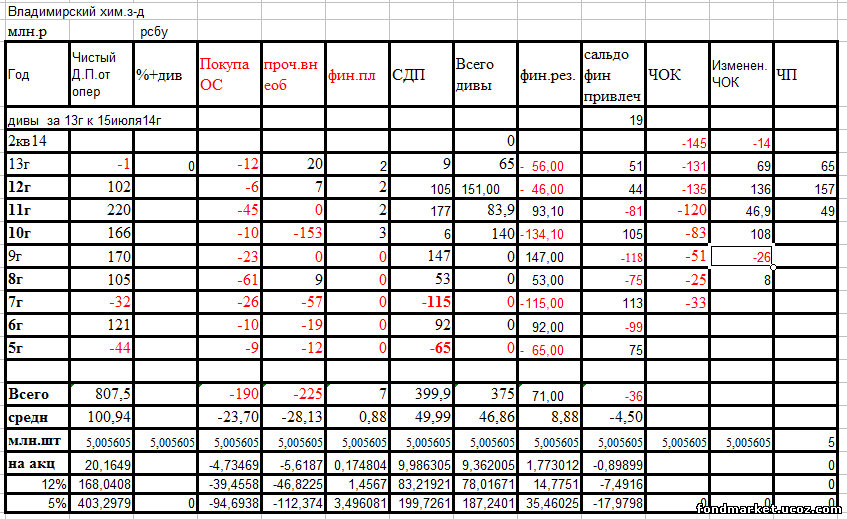

Открытое акционерное общество "Владимирский химический завод"

Эмитент интересен тем, что компания на протяжении ряда лет пытается выжать из своего бизнеса практически все деньги, какие только возможно, через дивиденды.

При этом, возникающие сопутствующие риски, игнорируются.

Построив графики базовых функций, от которых зависят дивиденды и их изменение, можно иметь суждение о происходящих процессах, их направленности, и делать инвестиционный прогноз.

При этом мы опираемся не на чужие вторичные представления, выраженные в котировках, а на первичные данные.

Из графиков традиционно следует, что изменение или производная функции, всегда опережает саму функцию. И является опережающим индикатором. Собственно, как и при техническом анализе котировок.

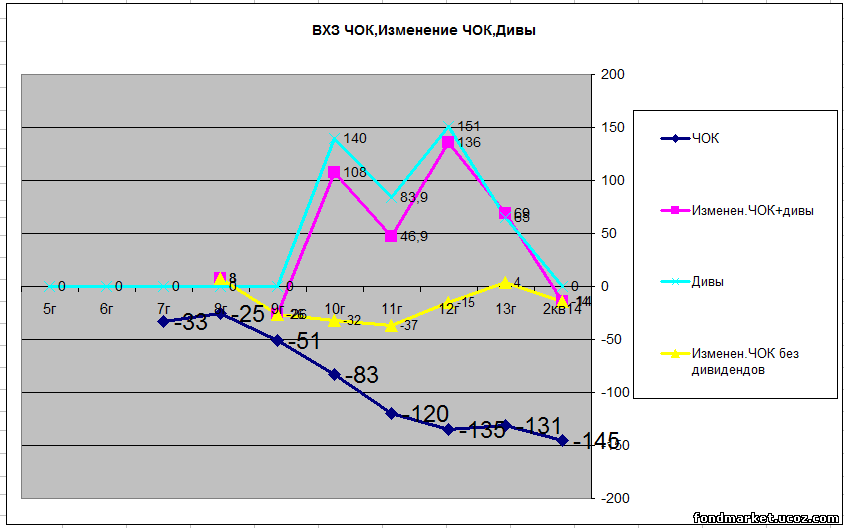

Как наблюдаем, у компании линия дивидендов идеально совпадает с линией «изменения ЧОК + дивиденды».

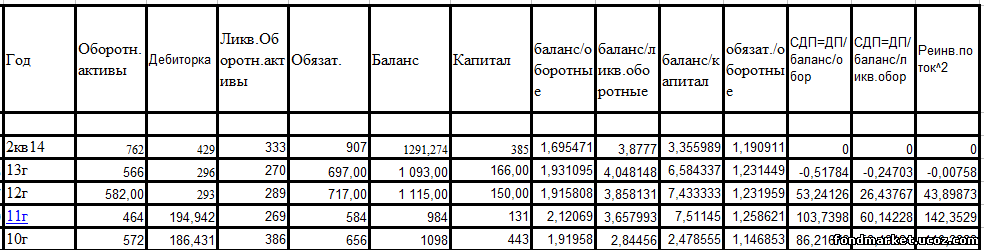

Напомню, ЧОК = Оборотные активы – Все обязательства.

Т.о. всё, что поступало в оборотные активы, немедленно выплачивалось в дивиденды.

И более того раз, линия ЧОК неуклонно падала до «-145» млн.р. ныне , то за период с 10 г., компания вывела в дивиденды 145 млн. чужих денег, изъятых у поставщиков и у банков.

Во втором кв. 14г. «изменения ЧОК», впервые стало отрицательным.

Т.о. все деньги, которые сейчас появились на балансе компании в оборотных активах чужие.

Фактически компания имеет убыток по ликвидным активам, который покрывается всё новыми увеличениями кредиторской задолженности.

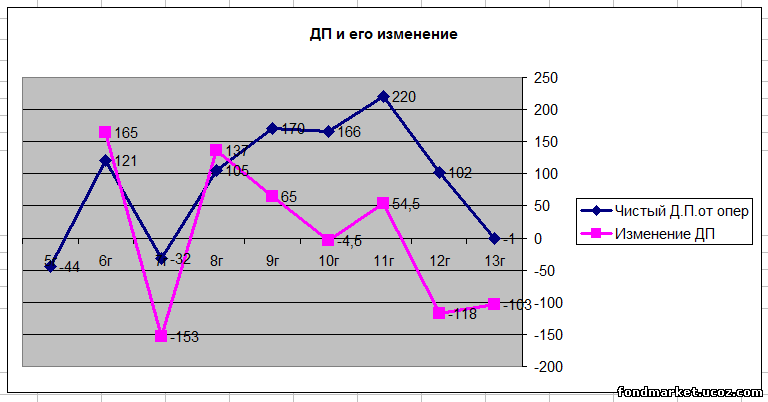

Раньше увеличение рисков и привлечение чужих ликвидных ресурсов можно было обосновать растущим денежным потоком от операций.

График показывает его резкое падение.

Думаю понятно, что дивидендный прогноз неутешительный.

Теория эффективного долга, заложенная в современную инвестиционную модель, трещит на данном примере, по швам.

Так и до банкротства недалеко.

А ненормально высокие дивиденды, дают лишь спекулятивные выносы котировок.

|