Дифференциация понятий: Дивидендные возможности и Дивидендные реальности, возможно ключевая, для понимания нелинейности биржевых процессов.

Рынок растёт на дивидендных возможностях и падает на дивидендных реальностях.

Попытаюсь оценить эти явления в абсолютных цифрах.

В прошлых постах, мною были обозначены два базовых показателя, совместно определяющих качество инвестиционного процесса через квадратичную зависимость.

Напомню, как они называются, и как появляется эта квадратичная зависимость, отражающая принцип обратной связи.

Показатели:

1. Денежный поток от операций (ДП).

2. Чистый оборотный капитал (ЧОК).

Зависимость, отражающая принцип обратной связи:

1.Проблема + Решение =1

2. 1 / Решение = Пропорция.

3. Результат = Решение / пропорция.

4. Результат = Решение / (1 / Решение)

5. Результат = Решение ^2 / 1.

6. Результат = Решение ^2 / (Проблема + Решение)

Формула: Инвестиционная оценка = (Денежный поток от операций)^2 / (Денежный поток от операций + ABS(Чистый оборотный капитал (ЧОК))).

Данная формула представляет собой общую текущую инвестиционную оценку компании.

Она хорошо подходит для реинвестиционной оценки кредиторами.

Инвестору в акционерный капитал этого будет маловато.

В отличие от спекулянта, оперирующего относительными величинами и скоростью их изменения, инвестору нужны абсолютные цифры.

Он должен с приемлемой степенью точности, понимать, что и почём можно покупать с минимальными рисками.

Разумеется, только знание потенциальных дивидендных возможностей, может обеспечить эти условия.

Один из способов, как это сделать изложен ниже.

Денежный поток, входящий в компанию, может определять дивидендные возможности только в его части.

Первое, на что его надо сократить, это затраты на внеоборотные активы.

Они располагаются в разделе «инвестиционная деятельность» отчёта о Движении Денежных Средств (ДДС).

Затраты на внеоборотные активы = Капитальные вложения + Покупка компаний.

Т.о., в самом общем и распространённом виде, размер Свободного Денежного Потока (СДП) можно выразить так:

СДП = ДП «-» Капитальные вложения «-» Покупка компаний.

В современной практике часто капитальные затраты прячутся в раздел финансовой деятельности, под видом финансовой аренды. Чтобы не перегружаться подробностями, исключим это из рассмотрения.

Теперь самое главное.

Можно ли считать СДП, полученный по традиционной формуле,

(«СДП = ДП «-» Капитальные вложения «-» Покупка компаний)

реальным свободным денежным потоком?

Современная экономическая теория однозначно считает что ДА.

И на этом строит массу теоретических нагромождений, расчётов, выводов и даже практических рекомендаций к действиям.

В то время, как из практики, следует, что это не так.

Достаточно сравнить эту сумму с выплачиваемыми дивидендами.

Линейный подход к оценке любого явления, в принципе, не может отражать реальность.

Любое реальное явление, или процесс, описывается как минимум двумя взаимно ограничивающимися функциями с обязательной обратной связью.

Когда есть проблема и её решение.

И если СДП является «решением», то в качестве «проблемы», выступает АБСОЛЮТНЫЙ размер существующих у компании обязательств, или, говоря экономическим языком, Достаточность капитала.

Современная экономическая инвестиционная теория полностью игнорирует сей факт, со всеми вытекающими для её пользователей проблемами.

А грамотный инвестор игнорировать это не может, и посредством нехитрой формулы с обратной связью, может рассчитать дивидендные возможности, и соответственно, приемлемую цену покупки акции.

Если с абсолютным размером СДП мы определились, то в качестве абсолютного размера «проблемы», примем значение: Чистый оборотный капитал (ЧОК).

Напомню, что

Чистый оборотный капитал (ЧОК)= Оборотные активы – обязательства.

Вычтя из обязательств оборотные активы, мы получим абсолютный размер «решаемой» «проблемы».

Т.о. формула, которая будет исследоваться, принимает вид:

Дивидендные возможности = АBS(СДП^2) / (АBS(ЧОК) +АBS(СДП)).

Разумеется, расчёт имеет смысл:

1. Когда эта проблема есть, и, следовательно, вводим ограничение: (ЧОК)<0.

2. Когда отношение ЧОК / СДП > 1.

Потому, что если ЧОК=СДП , проблемы как таковой и нет. Весь СДП можно выплачивать в дивиденды.

3.Теперь тонкий момент.

Если операционный денежный поток компании растёт, то он может мультиплицироваться на величину прироста. И часто этим пользуются, занимая под этот рост деньги в банках и увеличивая, одновременно, Дивидендные возможности и риски.

Если операционный денежный поток компании падает, то, соответственно, всё наоборот.

Исходя из этого, расчёт распадается на три варианта:

3.1. ДВ СДП =СДП+ сальдо финансового привлечения, когда СДП положительный , а ДП растёт.

3.2. ДВ СДП =СДП, когда СДП положительный.

3.3. ДВ СДП = сальдо финансового привлечения, когда СДП отрицательный.

Где: сальдо финансового привлечения = разница между полученными и погашенными кредитами.

ДВ СДП= Свободный Денежный Поток Дивидендных Возможностей.

С учётом этих трёх пунктов, в качестве Свободного Денежного Потока (СДП ), будем подставлять в формулу величину ДВ СДП. И она примет вид:

Дивидендные возможности = АBS(ДВ СДП^2) / (АBS(ЧОК) +АBS(ДВ СДП)).

Разумеется, ни один из способов абстрактного отражения реального процесса не может

быть абсолютным.

Поэтому полученные результаты рассматриваем в совокупности со всеми другими расчетами.

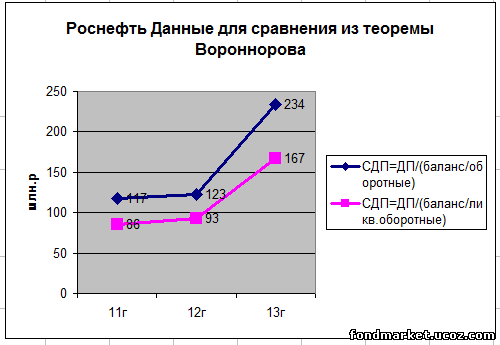

В том числе, и с полученными ранее линейным способом результатами из теоремы Вороннорова.

Вместе, они представляют собой частные случаи общей формулы:

Расчётный СДП = Денежный поток / достаточность капитала.

В любом случае, даже если полученные данные будут плохо корреспондироваться с выплачиваемыми дивидендами, они будут хорошо отражать текущее качество инвестиционного инструмента в абсолютных цифрах и направленность процесса.

Именно абсолютные цифры, и попытка конкретизировать и формализовать качество инвестиционного инструмента, и есть достоинство данной формулы.

Естественно, что погрешности расчётов и диапазон разброса цифр могут быть значительными. Но учитывая, нелинейность и непредсказуемость биржевых процессов, ничего лучше, мне найти, пока не удалось.

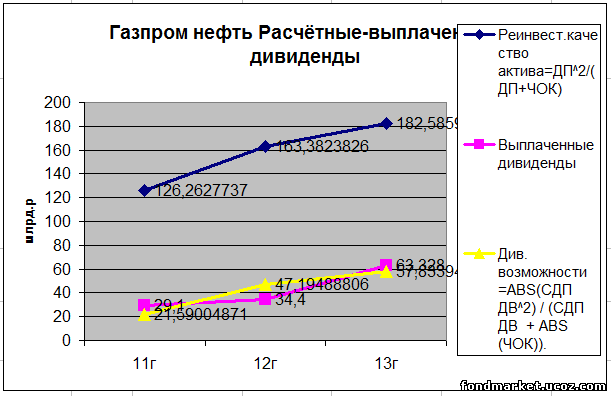

Ниже примеры расчётов, в абсолютных цифрах: реинвестиционного качества актива,

Дивидендных возможностей (ДВ СДП), расчётного СДП по теории Вороннорова, и сравнение их, с выплаченными дивидендами.

В большинстве случаев, при растущем СДП, выплачиваемые дивиденды располагаются между кривыми реинвестиционного качества актива и расчётными Дивидендными возможностями.

А при падающем или отрицательном СДП, могут не выплачиваться, либо быть символическими.

Инвестиционное качество финансового инструмента и его приемлемая цена покупки, может значительно снижаться вслед за падающим показателем СДП.

И начинать покупать имеет смысл только тогда, когда падающий тренд СДП развернётся, и Дивидендные реальности станут равняться Дивидендным возможностям.

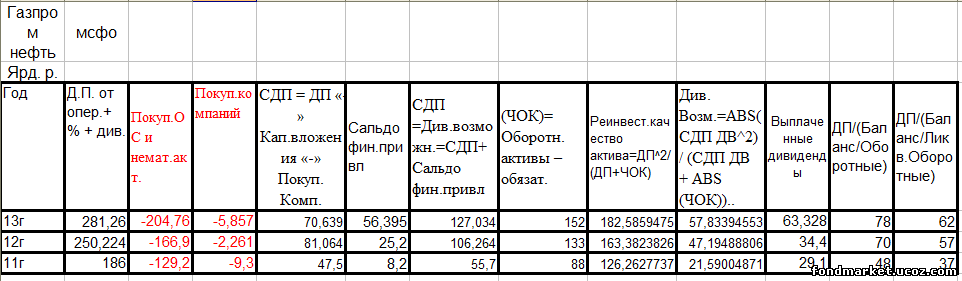

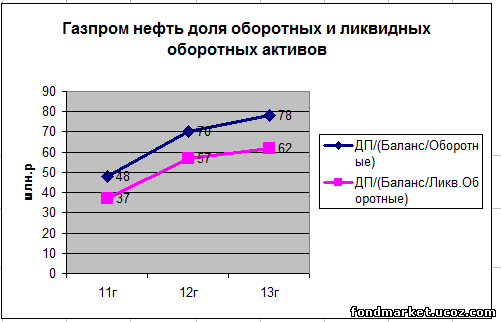

Газпромнефть. Анализ данных и комментарии.

Как видим, формулы хорошо описывают процесс, и рост денежного потока обеспечивает: Дивидендные реальности = Дивидендные возможности.

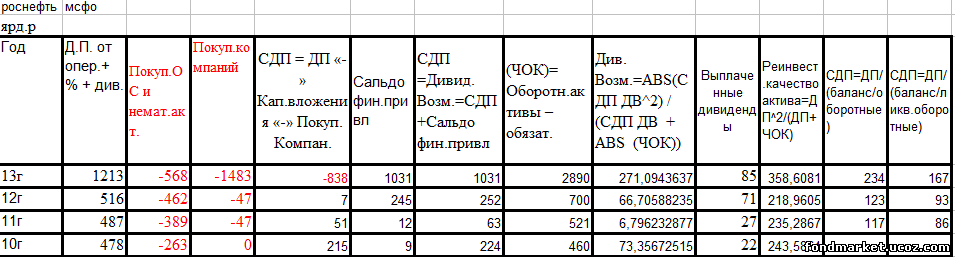

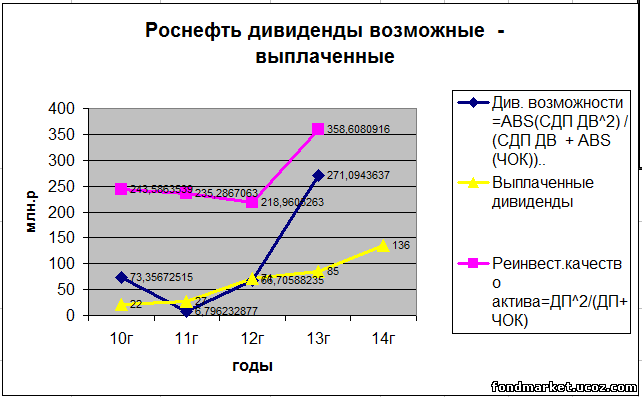

Роснефть. Анализ данных и комментарии.

По Роснефти Дивидендные возможности достаточно хорошо отразили реальность до 13г.

В 13г., СДП стал отрицательным, из-за покупки ТНК-ВР. Таким образом, картина резко перевернулась. В расчёт в качестве СДП взято Сальдо финансового привлечения.

Т.к. оно отрицательное и его размер в дальнейшем будет снижаться, то расчёт показывает максимальные возможности далёкого будущего.

Отрицательный размер СДП неизбежно понижает Дивидендные возможности.

И цифру надо дисконтировать, как минимум вдвое. Т.к. тренд Сальдо финансового привлечения будет понижательным.

Как видим, реально объявленные к выплате в 14 г. дивиденды, примерно вдвое и ниже, расчётных.

Расчётные и реальные дивиденды будут в дальнейшем сходиться в интервале : 136-271 млрд.р.

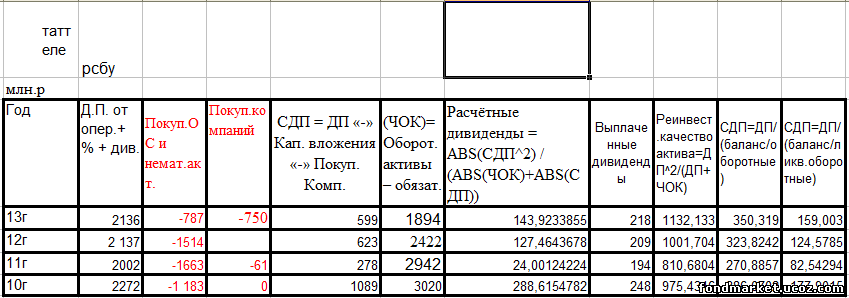

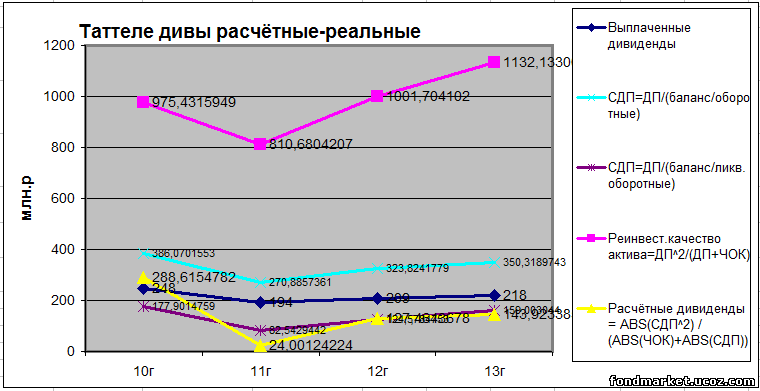

Таттелеком. Анализ данных и комментарии.

Таттелеком на дивиденды не скупится. Они постоянно превышают расчётные.

Стабильность и гарантированность денежного потока монополиста, значительно минимизирует риски.

Т.к., Денежный проток от операций не растёт, то и варианта с Сальдо финансового привлечения нет.

Дивидендные реальности чуть выше расчётных Дивидендных возможностей.

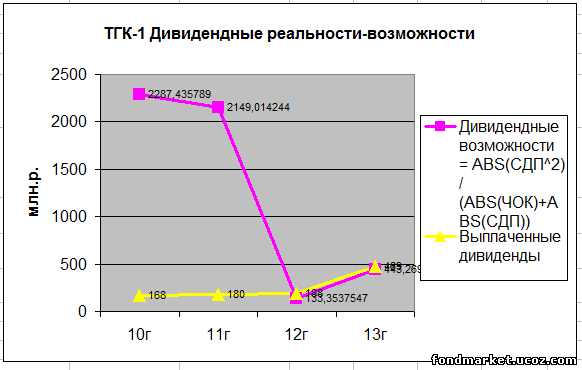

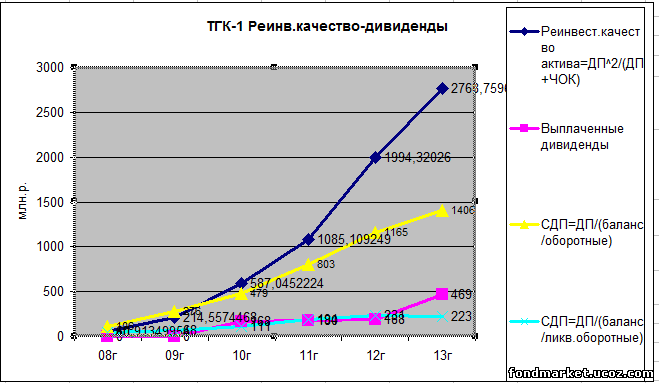

ТГК-1. Анализ данных и комментарии.

ТГК-1 с 07 г. по 12г. СДП был отрицательный, из-за значительных кап.вложений.

Соответственно, дивиденды почти не платились, а дивидендные возможности, определяемые по Сальдо финансового привлечения, постоянно падали. Пока СДП не перешёл к положительным значениям в 13 г. В этот момент расчётная и реальная цифра совпали. Как видим, предложенная формула хорошо описывает процесс.

Данные, для удобства, разнесены по двум графикам.

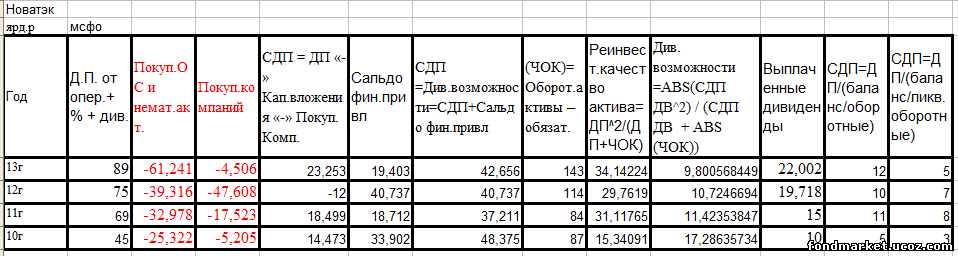

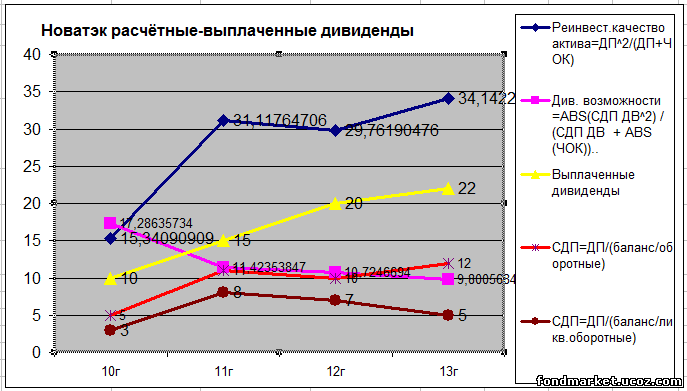

Новатэк. Анализ данных и комментарии.

Новатэк платит больше своих расчётных возможностей.

Объяснить это можно двумя причинами.

- Денежный поток от операций (ДП), значительно растёт. И под него компания привлекает заёмные ресурсы.

- Значительная часть ликвидных активов попадает во внеоборотные. И в какой-то части, Новатэк становится транслятором ликвидных активов к дочерним предприятиям.

Разумеется, формулы не могут механически учесть этого. На то и нужен комментирующий аналитик.

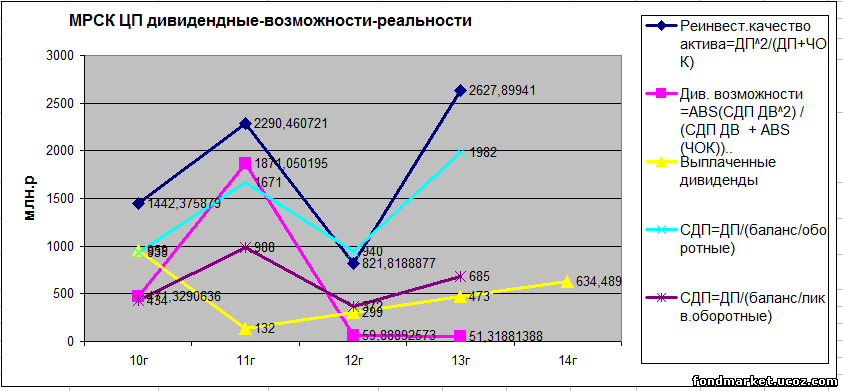

МРСК Центра и Приволжья. Анализ данных и комментарии.

МРСК ЦП имеет значительные размеры кап.вложений за счёт заёмных ресурсов.

Дивидендные возможности по формуле стремятся к нулю. Тем не менее, компания платит небольшие дивиденды, за счёт заёмных ресурсов и значительного прироста Денежного потока от операций, увеличивая риски.

Гос.компании часто позволяют себе игнорировать рыночные риски за счёт своего монопольного положения.

Кстати, в 13 г. СДП стал положительным. Что традиционно совпало с дном биржевых котировок, которые стали соответствовать дивидендным реальностям.

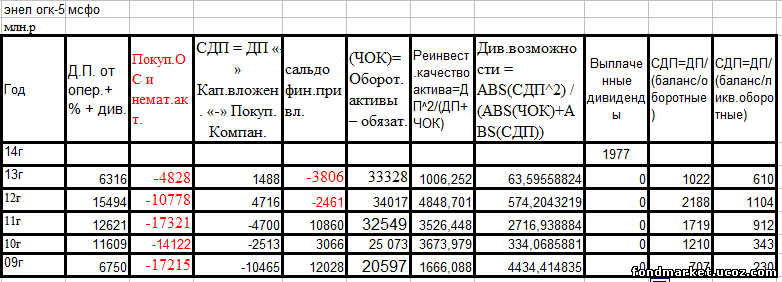

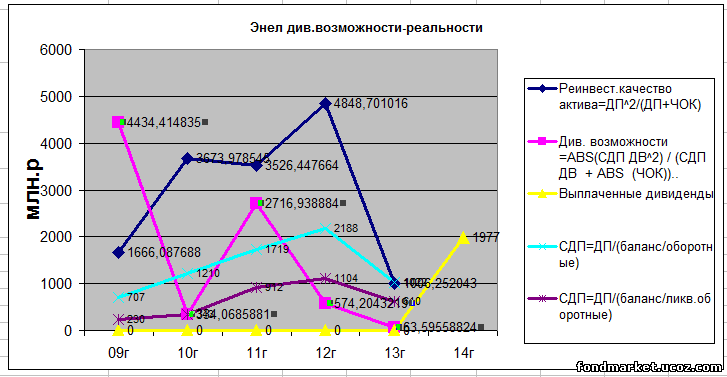

Энел огк-5. Анализ данных и комментарии.

У Энел, всё, мягко говоря, не к дивидендам. Собственно поэтому, биржевые котировки и падали, достигнув «дна». Приводя цену, в соответствие с реальностью.

Тем не менее, компания впервые объявила дивиденды. Они превышают расчётные возможности.

Возможно, новые возможности появятся в 14г., за счёт сокращения кап.затрат и обязательств.

|