Значительные колебания в оборотном капитале, присущие всем спекулянтам требуют и соответствующих средств, для их оценки и описания в инвестиционных расчётах.

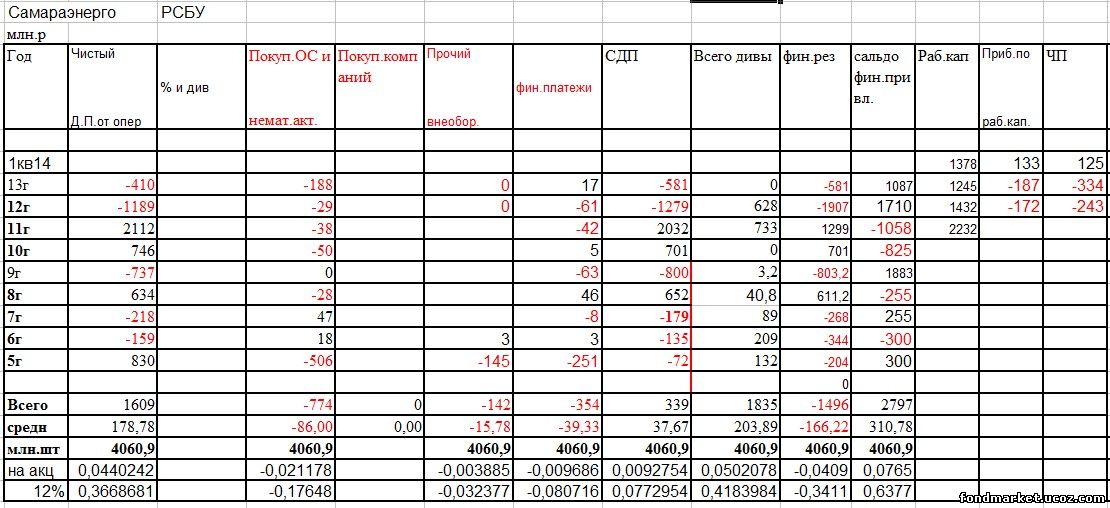

В качестве примера решил выбрать компанию Самараэнерго.

Отчётность характерна, проста и подходит для базового образца.

Отчётность по РСБУ предоставляет данные по денежному потоку от операций уже с изменениями в оборотном капитале.

Чтобы свести оценочные погрешности к минимуму, необходимо брать данные за максимально длительный период и их усреднять.

Это неудобно, и вдобавок, постоянно существует необходимость оценивать текущие изменения и тенденции при ограниченных данных.

Квартальные данные не содержат отчётов о ДДС.

Аналогичная проблема существует и при оценке банков. Не все из них, оперативно готовят ежеквартальные отчёты по МСФО.

С целью решить эту проблему и приходится создавать коэффициенты, которые на основе балансовых соотношений различных данных, заполнят информационный пробел.

Статистика ДДС за длительный период, приведённая выше, показывает, как сильно меняется ДП от операций и, соответственно, оценка компании рынком. Это и создаёт риски, оперативно реагировать на которые, без знания текущей направленности процесса и истории, невозможно.

Взяв историю за 9 лет, увидим, что среднее значение ДП от операций = 179 млн.р.

А среднее значение СДП = 38 млн.р.

Средние дивиденды = 204 млн.р.

Колебания этих данных в отдельные годы достигали порядка.

Слепая инвестиционная политика, купил и держи, в таких случаях может обнулить и вывести из равновесия, любого. Сделав худшую рекламу фондовому рынку, и акционерному капиталу, как инвестиционному инструменту.

Представленные данные показывают, что в итоге, компания значительно залезла своими дивидендами в заёмные средства.

И сегодняшнее их отсутствие , это плата за прошлое величие.

Перебор составляет 1496 млн.р. за 9 лет или = 166 млн.р. на год.

Именно поэтому, опытные финансовые руководители коммерческих компаний -спекулянтов, желающих остаться на рынке, почти никогда не платят дивидендов.

И высокие дивиденды это очень часто сигнал к продаже для инвестора.

Возвращаясь к текущим данным, отметим, что

начиная с 12 г., денежный поток от операций поменял знак, и все деньги стали поступать из заёмных источников.

Поэтому, при расчёте инвестиционного СДП, необходимо использовать те данные, которые имеют положительный знак.

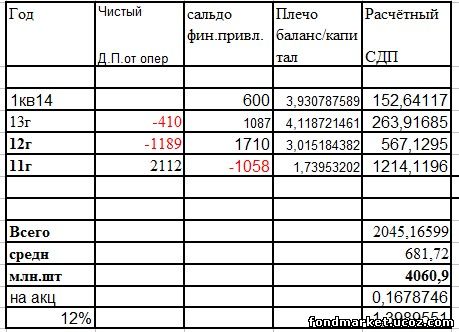

Самое первое приближение это разделить входящий ДП на достаточность капитала ( баланс/ капитал).

Но это не всегда даёт адекватную оценку.

Ведь качество и ликвидность капитала и активов очень сомнительное. И зачастую, это полный неликвид.

Средняя оценка за 3 последних года дают нереальный результат.Даже 264 млн.за 13 год не соответствуют действительности.

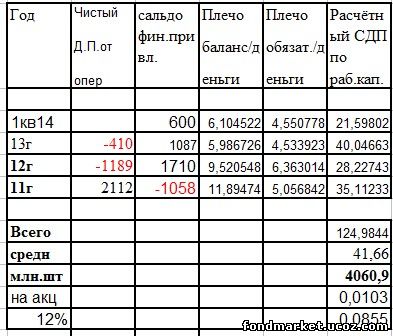

Если у «производственных» компаний, можно и часто этого достаточно, использовать для оценки рабочий капитал и его изменение, то для спекулянтов принципиальна денежная ликвидность. А главная проблема это дебиторка, являющая собой неликвид, входящий в рабочий капитал.

Самый жёсткий вариант оценки приведен в таблице выше.

Принцип построения вычислений тот же.

Вместо оборотного капитала берутся деньги. И выводится к-т = баланс/ деньги и

= обязательства / деньги.

Это уже приемлемый результат и соответствует текущему моменту.

Если заметим, то средний СДП = 40 млн. р. и это соответствует средему СДП = 38 млн. р.

За 9 лет.

Коэффициенты можно смягчить.

Вместо оборотного капитала и денег брать (оборотный капитал – дебиторка) .

А вместо всех обязательств во втором к-те брать только кредитные обязательства.

1. К-т = баланс/ (оборотный капитал – дебиторка)

2. К-т = кредитные обязательства / ( оборотный капитал – дебиторка)

В любом случае, эти к-ты, и их динамика, покажут адекватный оценочный диапазон.

Касаемо текущего момента и оценочных возможностей по квартальной отчётности.

Компания показала прибыль. Это мы видим по рабочему капиталу = 133 млн.р.

И по отчёту о доходах = 125 млн.р.

Но если мы посмотрим денежный капитал, то он упал на = -639 млн.р.

Как видим данные резко разошлись и реально это денежный убыток.

Т.о. за 1 кв.14 г. ДП от операций или = Сальдо финн. Привлечения = 639 млн.р.

Что вполне соответствует реалиям. За прошлый год привлекли = 1087 млн.р.

Основной объём сбыта эл.энергии традиционно происходит в 1 квартале.

Таким образом, легко допустить, что общий результат денежных поступлений по году будет в два раза больше или = 1200 млн.р. Это вписывается в прошлые статистические реалии.

Далее, применяя всё те же к-ты, можно получить результат расчётного СДП =

= примерно 60 млн.р.

Это = 0,014 р / акцию. Что весьма реально.

К проблеме можно подойти и другим способом.

Прибыль по рабочему капиталу =133 млн.р.

Ликвидность этого капитала показывает к-нт = обязательства / деньги или

= кредитные обязательства / ( оборотный капитал – дебиторка)

Коэффициент = баланс/ деньги уже исключается. Т.к. мы уже имеем очищенный результат по рабочему капиталу.

Расчётный СДП по раб.кап. = 133 / (к-нт = обязательства / деньги) = 4,55 = 29 млн.р.

Допустив, что по году будет вдвое больше, получим = 56 млн. р .

Т.е , практически, те же, примерно, = 60 млн.р. или = 0,014 р / акцию.

Подобные способы оценки, в дальнейшем, можно использовать и для банков, с незначительными поправками на специфику бизнеса.

|